|

보험사의 후순위채 발행이 앞으로 더 어려워질 것으로 전망된다.

금융당국이 불완전판매 가능성과 높은 조달금리 부담 등을 이유로 후순위채 발행요건을 강화하기로 결정했기 때문이다.

하지만 재무건전성 문턱이 높아지는 상황에서 가장 선호하는 자본확충 카드가 축소될 입장에 처한 보험사들은 반발하고 있다.

19일 금융당국에 따르면 금융위원회는 보험사의 후순위채 발행 권고요건을 기존 위험기준자기자본비율(RBC) 150% 이하에서 120% 이하로 최대 30%포인트가량 내리기로 하고 이를 보험업법 감독규정에 명문화하는 방안을 추진하고 있다. 당국은 입법예고 등을 거쳐 내년 상반기부터 적용할 계획이다.

RBC란 보험사가 예상하지 못한 손실이 발생할 경우 보험금을 지급할 수 있는 자본이 어느 정도 있는지를 보여주는 지표로 가용자본을 요구자본으로 나눈 값이다.

RBC가 200%라면 보험사고가 한꺼번에 터져 일시에 보험금을 지급하는 상황이 두번 연속 닥쳐도 파산하지 않을 만큼의 자본을 쌓고 있다는 뜻이다.

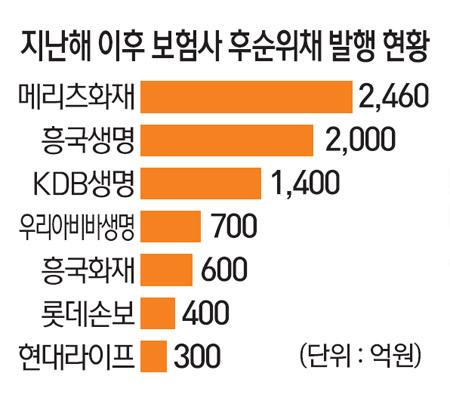

당국은 그간 RBC가 150% 아래로 내려갈 가능성이 큰 보험사에 한해 증자나 후순위채 발행 등 자본확충을 권고해왔다. 행정지도를 받은 보험사들은 주로 후순위채 발행을 통해 자본을 늘렸다. 증자는 신주 발행에 따른 주주 가치 희석 등을 들어 꺼리기 때문이다. RBC 150%가 사실상 후순위채 발행의 기준점 구실을 한 셈이다. 후순위채는 발행기관 파산시 마지막으로 상환 받을 수 있는 채권이라 조달금리가 높다.

지난해는 흥국생명 등 4개 생명보험사가 후순위채로 자본을 늘렸고 메리츠화재 등 손보사 발행도 많았다.

하지만 당국은 후순위채 발행 대상 보험사를 RBC가 120% 혹은 130% 밑으로 내려간 곳으로 더 줄이기로 했다.

보험사나 투자자 입장에서 공히 후순위채 발행의 리스크가 커 가급적 발행을 줄이는 게 낫다고 보기 때문이다.

RBC가 법적으로 100% 이상만 되면 문제가 없고 오는 2018년부터 국제회계기준 2단계(IFRS4 PhaseⅡ)가 적용돼 RBC가 차츰 내려가는 점도 고려된 것으로 보인다.

당국 관계자는 "유사시 지급여력이 충분한 보험사도 RBC 요건 때문에 후순위채 발행을 해야 하는 경우가 있고 아무래도 금리가 높아 리스크가 큰 점도 감안했다"고 말했다.

그는 "RBC가 높아도 후순위채 발행이 가능하게끔 해달라는 요구는 받아들일 수 없다"며 "향후 RBC가 높은 보험사에는 배당을 더 할 수 있도록 하는 식의 인센티브를 줄 것"이라고 덧붙였다.

하지만 자본확충에 경고등이 켜진 보험업계에서는 볼멘소리가 나온다. 재무상태가 좋지 않은 보험사만 리스크가 큰 후순위채 발행을 허용해 모순이라는 논리다.

한 대형 생보사 관계자는 "규제 강화와 저금리로 미리미리 자본을 늘려놓아야 하는데 당국은 부작용은 부각하고 있다"고 비판했다. 보험연구원의 조영현 박사는 "재무적으로 악화 일로에 있는 보험사가 후순위채 발행을 하니 금리 부담이 크고 동양 사태처럼 불완전판매 유혹에도 취약할 수밖에 없다"고 꼬집었다.