|

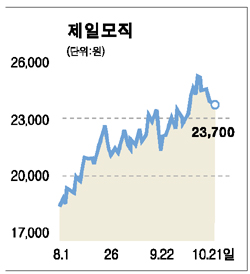

제일모직이 2ㆍ4분기에 이어 3ㆍ4분기에도 견조한 실적 성장세를 이어갈 전망이다. 삼성증권은 23일 제일모직에 대해 “3분기 예상 매출액과 영업이익이 각각 전년대비 2.1%, 10.0% 증가한 6,727억원, 486억원으로 추정돼 하반기 이익 성장 모멘텀이 기대된다”며 ‘매수’ 투자의견과 함께 목표주가 3만원을 제시했다. 조은아 삼성증권 연구원은 “특히 패션과 전자재료 부문의 실적 호조로 향후 3년간 주당순이익(EPS)이 19.5% 증가하는 높은 이익 성장을 지속할 것”이라고 내다봤다. 패션부문에서는 2분기의 실적 개선 추세가 3분기까지 이어지고 있는 것으로 파악됐다. 이는 ▦점진적인 내수 소비 회복 진행 ▦주력 브랜드인 ‘빈폴’의 성공적인 마케팅 ▦남성복 의류 시장의 회복에 힘입은 남성복 브랜드의 실적 호조 때문이다. 전자재료 부문에서는 기존 품목인 전자파차폐제, 2차 전지용 전해액 등이 견조한 매출세를 유지하고 2002년 이후 출시한 도광판, 확산판 등이 높은 매출 성장을 기록한 것으로 예상됐다. 조연구원은 “반도체 공정 소재 신규 품목들이 3분기와 4분기에 꾸준히 출시되고 있어 내년부터 본격적인 매출 발생이 기대된다”고 말했다.