철저한 리스크 관리 통해 수익 수직상승<br>1분기 순익 작년 절반 달해 <br>시스템 갖춰 선제적 부실 예방

| | 서울 을지로에 위치한 기업은행 본점 전경 |

|

| | 기업은행 직원들이 서울 은평 뉴타운 지점 인근 길거리에서 주민들에게 지점 개설 및 상품 소개행사를 갖고있다. |

|

'깜짝 실적이다'

기업은행의 1분기 실적 발표에 대한 증권업계의 반응이다. 기업은행은 중소기업 대출 비중이 전체의 약 80%에 육박할 정도로 높지만 철저한 리스크 관리로 좋은 실적을 내고 있다는 평가를 받고 있다.

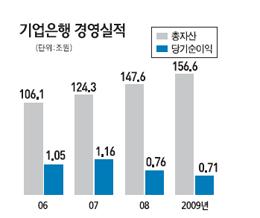

◇실적개선 속도 빨라=기업은행은 1ㆍ4분기에만 3,765억원에 달하는 순이익을 기록했다. 2009년 순익이 7,105억원이었던 점을 감안하면 올해 1분기에만 작년 성과의 절반 이상을 달성한 셈이다.

순이익 규모도 계속 커지고 있다. 글로벌 금융위기의 여파가 남아있었던 작년 2ㆍ4분기 2,133억원이었던 순익 규모는 3분기 2,195억원, 4분기 2,298억원에 이어 올해 1ㆍ4분기에는 3,765억원으로 뛰어올랐다.

수익성 지표도 개선되고 있다. 자기자본수익률(ROE)은 올해 1분기 16.31%로 작년 4분기 8.11% 대비 2배 이상 수직상승했다. 총자산이익률도 1분기는 0.97%를 기록해 1%에 근접했다.

업계에서는 기업은행의 '고공비행'이 계속될 것으로 보고 있다. 하이투자증권은 최근 보고서를 내고 "기업은행은 높은 대출 증가율과 마진 유지로 이자이익이 견조하게 증가하고 있다"며 "향후 경기상황이 급격히 악화돼 중소기업 여신에 대한 건전성이 크게 악화되지 않는다면 수익성 향상 속도는 빠를 것"이라고 밝혔다.

기업은행 내부적으로도 올해 1조원 안팎의 당기순이익을 기대하고 있다. 올해 순익을 1조원 이상 내게 되면 글로벌 금융위기 이전 수준으로 되돌아 가게 된다. 기업은행은 지난 2007년 1조1,670억원의 순익을 기록한 바 있다.

◇선제적 건전성 관리=기업은행이 좋은 실적을 내는 것은 건전성 관리 덕분이다. 기업은행의 연체율은 3월 말 현재 0.77%로 작년 말의 0.5%에 비해 다소 상승했지만 시중은행과 비슷한 수준으로 여신관리를 하고 있다는 평가를 받고 있다. 일반적으로 중소기업 대출은 일반 여신보다 리스크가 2배 정도 높은 것으로 알려져 있다.

기업은행은 선제적으로 부실을 예방할 수 있는 각종 제도를 도입한 것이 주효했다고 보고 있다.

기업은행은 금융위기 전인 지난 2008년 '워치 리스트(Watch List)' 제도를 업계에서는 처음으로 도입했다. '워치 리스트'는 특정 기업의 어음 발행이 급격히 늘거나 매출이 줄어드는 등 부실 사전징후가 나타나면 본점에서 해당 업체와 대출거래를 하는 영업점에 이를 알리는 제도다. 지점에서는 조사결과를 반드시 본점에 보고하도록 돼 있어 부실을 획기적으로 줄였다는 평가를 받고 있다.

기업은행은 또 외환위기 이후 리스크 관리에 대한 필요성을 느끼고 2003년부터 리스크조정성과평가(RAPMㆍRisk Adjusted Performance Measurement) 제도를 운영하고 있다.

이 제도는 보유 자산의 리스크를 감안해 영업점 등의 성과를 평가한다. 즉 1년간 발생할 수 있는 최대 손실 가능금액을 감안해 수익성을 측정ㆍ평가하는 것이다. 동일한 영업이익을 내더라도 리스크가 적은 곳이 평가에서 유리하다. 수익성과 자산의 건전성을 동시에 관리할 수 있는 셈이다.

기업은행의 한 관계자는 "외환위기와 이번 글로벌 금융위기를 겪으면서 부실에 선제적으로 대응할 수 있도록 각종 시스템을 구축한 것이 좋은 실적의 바탕이 되고 있다"며 "철저한 리스크 관리를 통해 부실을 계속 줄여 나갈 것"이라고 말했다.

개인금융 주력 '강소은행'으로 발돋음

올해 들어 기업은행은 개인금융 강화에 주력하고 있다.

중소기업 전문 은행인 만큼 중기대출에 주력하면서도 개인금융을 강화해 위기시 은행이 크게 흔들리지 않도록 하자는 의도다. 중기대출은 가계대출보다 리스크가 높아 기업은행은 외환위기와 이번 글로벌 금융위기 때도 정부에서 대규모 증자를 받았다.

앞으로는 가계부문을 강화해 정부 지원을 받지 않아도 위기를 넘길 수 있도록 구조를 바꾸겠다는 얘기다. 기업은행은 법률상 중기대출 비율이 70% 이상이면 되지만 지금은 약 80% 가까이 된다. 기업은행은 가계대출이 늘어나 포트폴리오를 보다 안정적으로 구성하게 되면 금융위기에도 대형 손실이 날 가능성이 적다고 보고 있다.

기업은행은 이를 위해 올해 개인고객 1,000만명 달성을 목표로 삼았다. 기업은행의 개인고객 수는 2007년 말 734만명에서 2008년 791만명으로, 2009년 말에는 896만명으로 크게 증가했다. 지난 4월 말 현재 개인고객 수는 919만명으로 올해 안으로 개인고객 1,000만명을 달성해 중소기업은 물론 개인금융도 강한 '강소은행'으로 발돋움할 계획이다.

특히 기업은행은 중소기업 근로자를 대상으로 가계대출과 수신을 늘릴 방침이다. 중소기업 전문 은행인 만큼 상대적으로 금융혜택을 받지 못하는 중기 근로자를 지원한다는 측면도 강하다.

실제로 기업은행의 4대 개인고객 대상 상품도 큰 인기를 끌고 있다. 핸드폰 요금을 자동이체하면 타행 자동화기기 출금수수료를 전액 면제해주는 'IBK핸드폰 결제통장'은 출시 4개월 만에 18만좌 이상의 유치 실적을 거뒀다. 이중 약 44%가 신규고객이다. 또 급여이체를 하면 50만원 이하 소액예금에도 연 3.2%의 고금리를 제공하는 'IBK 급여통장'도 인기다. 지난 4월에 출시된 이 상품은 출시 한 달도 안 돼 8만2,000좌를 유치했다.

아울러 만원을 넣어도 최고 연 4.9%의 고금리를 제공하는 '서민섬김 통장'과 아파트 관리비를 할인해주는 '마이 아파트 카드'도 인기몰이를 하고 있다.

|