주택사업 매출 호조 힘입어 1분기 순익 28% 늘어

계룡건설이 주택사업의 매출 호조로 안정적인 성장세를 이어갈 것으로 전망됐다.

대신증권은 3일 “계룡건설이 건설업계 비수기인 1ㆍ4분기에도 두자릿수의 이익증가율을 기록한데다, 올해 매출액 기준으로 2.7년치에 해당하는 일감을 확보하고 있어서 안정적인 매출을 유지할 수 있을 것”이라며 ‘매수’ 투자의견에 목표주가로 5만5,000원을 제시했다. 삼성증권도 앞으로 순조로운 영업실적 호조가 이어질 것이라며 목표주가를 현재보다 27% 상향조정했다.

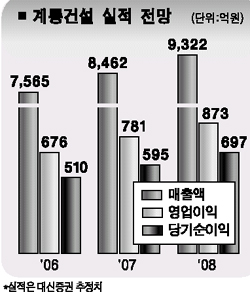

계룡건설은 지난 1분기 주택사업의 호조에 힘입어 지난해 같은 기간보다 12.9% 늘어난 1,558억원의 매출을 올렸으며, 영업이익과 당기순이익은 각각 13.2%와 28.1% 늘어난 135억원과 96억원을 기록했다. 이는 증권사들의 예상치(매출액 1,500억원, 영업이익 120억원)를 웃도는 것이다.

조윤호 대신증권 애널리스트는 “계룡건설의 1분기 신규 수주가 지난해 같은 기간보다 58.2% 늘어난 2,425억원를 기록하면서 공사물량 수주 잔고가 2조158억원에 달했다”며 “신규수주를 바탕으로 안정된 매출 성장이 가능한데다, 건설주 재평가 과정에서 중소형 우량건설업체의 주가 레벨업이 가능할 것”이라고 설명했다.

허문욱 삼성증권 애널리스트도 “하반기에는 토목원가율이 개선될 전망인데다, 행정도시개발 등 수주 전망도 긍정적”이라며 “올해 연간 실적이 당초 예상치를 넘어설 것”이라고 내다봤다.