세법 개정으로 작년 8월부터 원천징수액 감소<br>연봉 5,000만원 연말정산 환급액 17만원 줄듯

‘줄어든 연말정산 환급, 놀라지 마세요.’

지난 2007년 연말정산 환급이 직장별로 이달 중순부터 시작되는 가운데 올해는 연말정산 환급 봉투가 가벼워질 것으로 보인다. 지난해 소득세법 개정으로 2007년 8월분 월급부터 ‘매월 납부하는 근로소득세(원천징수)를 덜 걷는 대신 연말정산 시 덜 환급받는’ 새로운 방식이 운영되고 있기 때문이다.

국세청 및 재정경제부에 따르면 2007년의 경우 1~7월 월급은 ‘원천징수를 많이 걷고, 환급을 많이 해주는 구조’로 운영됐으나 8~12월은 이와는 정반대의 방식이 적용되고 있다. 일년 연봉의 반가량인 8월부터 12월까지 5개월간 새로운 방식이 운영됨에 따라 올해 연말정산 환급액은 줄어들 수밖에 없을 것으로 보고 있다.

◇소득세법 어떻게 바뀌었나=정부는 지난해 8월 월급부터 개정된 소득세법에 의거 원천징수를 하고 있다. 개정 소득세법의 골자는 원천징수를 적게 하고, 그에 따라 연말정산 환급도 적게 하는 구조다. 개정 소득세법은 지난해 8월 월급분부터 적용되고 있다. 현재 매월 지급되는 월급에서 간이세액표를 근거로 매월 원천징수하고 있다. 연말정산 시 실제 부담세액을 확정, 차액을 환급 또는 추가 납부하고 있다.

정부는 간이세액표상 공제액을 납세자의 실제 공제수준에 근접하도록 조정, 납세자가 실제 납부해야 할 세액수준을 초과해 세금을 선납하는 사례가 발생하지 않도록 조정한 것이다.

◇어느 정도 감소 효과 생길까=세법 개정으로 일정 부문 감소 요인이 발생하겠지만 개인별로 공제항목이 천차만별이라 일률적으로 감소폭을 이야기할 수 없다는 게 국세청 관계자의 설명이다. 하지만 개정 전에 의한 원천징수 세액과 개정 후 세액을 비교해 보면 어느 정도 환급액이 줄어들지 짐작할 수 있다.

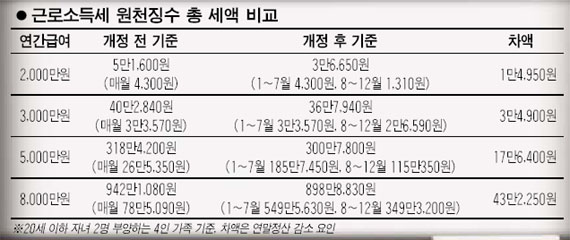

20세 이하 자녀 두명을 부양하는 4인 가족으로 연간 급여가 3,000만원인 경우를 가정해보자. 소득세법이 개정되지 않았으면 이 근로자는 월급에서 매월 3만3,570원씩, 총 40만2,840원에 대해 소득세 원천징수가 이뤄졌다. 하지만 세법 개정으로 1~7월 월급에서 매월 3만3,570원씩 총 23만4,990원, 8~12월 월급에서 매월 2만6,590원씩 총 13만2,950원이 징수됐다. 연간 총 소득세 원천징수액은 36만7,940원이 된다. 개정 전 세액(40만2,840원)과 비교해보면 3만4,900원가량 차이가 발생한다. 한마디로 2007년 연말정산의 경우 이 정도 감소 요인이 발생하는 셈이다.

차액은 연봉이 많을수록 커진다. 연봉 5,000만원의 경우 개정 전 기준을 적용하면 매월 26만5,350원씩 총 318만4,200원이 원천징수 된다. 하지만 실제로는 1~7월은 매월 26만5,350원씩 185만7,450원, 8~12월은 매월 23만70원씩 총 115만350원이 징수됐다. 이에 따른 총 징수액은 300만7,800원으로 318만4,200원보다 17만원가량 적다. 17만원 정도 연말정산 감소 요인이 발생한 셈이다.

지난해 8월부터 근로소득세 원천징수액이 감소했지만 근로자 입장에서는 국민연금 인상 등으로 인해 실수령액에서는 큰 차이를 느끼지 못하고 있다. 이런 가운데 2007년 연말정산, 13월의 월급봉투도 초라해질 것 같다.