낸드플래시 비중확대·업종대비 저평가 등 매력<br>증권사 잇단 긍정평가… CLSA “6만원도 거뜬”

D램가격 하락이라는 악재에도 불구하고 하이닉스가 연일 신고가를 경신하고 있다.

시장 전문가들은 하이닉스의 낸드 플래시메모리 비중이 커지고 있는데다 주가도 동종 업종대비 저평가돼 있어서 IT경기회복시 최대 수혜주가 될 것으로 전망하고 있다.

크레디리요네(CLSA)증권은 7일 “하이닉스가 8월 초 저항선이었던 2만4,650원을 돌파했다”며 “기술적으로 봤을 때 6만3,000원선까지도 큰 저항선이 없다”고 말했다.

또 “펀더멘털로 봤을 때 적정주가는 3만2,000원이며 내년 추정이익 기준 주가수익비율이 4.6배에 불과해 한국 증시에서 가장 오해받고 있는 종목”이라고 덧붙였다.

CSFB증권도 이날 하이닉스에 대한 커버리지를 재개하면서 목표주가로 3만원을 제시했다. CSFB증권은 “D램 가격의 불투명한 전망 때문에 주가가 하락세를 보이자 많은 투자자들이 매수시기를 기다리고 있는데 지금이 매수 타이밍”이라고 말했다.

노현준 CSFB증권 애널리스트는 “D램 가격과 이익이 향후 2분기 동안 하향 추세를 보일 것으로 예상된다”면서도 “PC당 D램 가격이 역사적으로 낮은 수준이라는 점과 주가에 영향을 줄 리스크 요인도 제한적이라는 점을 감안하면 매력적”이라고 말했다.

국내 증권사들의 전망도 긍정적이다. 동부증권은 하이닉스가 D램 가격 하락에도 불구하고 낸드 플래시메모리시장에서의 경쟁력을 바탕으로 중장기 전망은 밝다고 말했다.

이정 동부증권 애널리스트는 “D램 시장에서 경쟁업체대비 우수한 원가경쟁력을 갖춰 긍정적”이라며 “또 고성장을 구가하는 낸드 플래시메모리시장에 진입해 15%의 점유율을 차지한 점도 하이닉스의 매력을 높이고 있다”고 말했다. 하이닉스는 D램 시장에서 지난 2003년 4ㆍ4분기 이후 지금까지 20%대 이상의 영업이익률을 기록하고 있다.

해외경쟁업체인 미국의 마이크론이나 독일의 인피니온 등이 적자를 면치 못해 D램 사업을 철수하거나 낸드 플래시메모리로 이전을 검토하는 상황을 감안하면 뛰어난 실적이다.

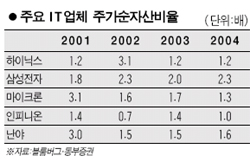

이 애널리스트는 “하이닉스는 원가경쟁력을 바탕으로 높은 수익성을 갖고 있지만 주가는 해외경쟁업체에 비해 저평가돼 있다”며 “최근 주가 상승으로 밸류에이션 격차가 줄긴 했지만 여전히 매력적”이라고 말했다.

동부증권은 하이닉스에 대해 투자의견 ‘매수’를 유지하고 목표주가를 3만2,000원으로 높여 잡았다. 하이닉스는 이날 전날보다 1,850원(7.47%) 상승한 2만6,600원을 기록, 6일 연속 상승세를 이어갔다