|

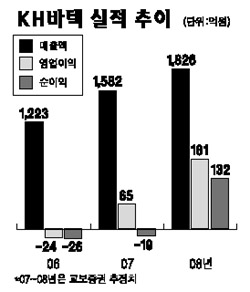

KH바텍이 지난 분기 저조한 실적을 딛고 내년에는 턴어라운드에 이은 본격적인 성장세에 돌입할 것으로 전망됐다. 교보증권은 14일 KH바텍에 대해 “그동안 우려해오던 해외 자회사로 인한 지분법 손실 규모가 점차 감소하고 있고 마그네슘 케이스의 수율 향상, 거래선 다변화 등으로 턴어라운드가 예상된다”며 투자의견 매수와 목표주가 2만7,500원을 유지했다. KH바텍은 지난 분기에 매출과 영업이익이 각각 405억원과 25억원을 기록하며 시장의 기대치에 미치지 못했다. 그러나 교보증권은 “목표주가는 현재가 대비 괴리율이 높은 상태이나 오는 2008년의 이익성장과 과거 시장 대비 프리미엄을 받아왔다는 점을 감안해 유지했다”고 설명했다. KH바텍은 지난해와 올해 초까지 어려움을 겪었던 마그네슘 케이스의 수율이 어느 정도 궤도에 오르면서 이미 고정비를 충분히 커버하고 있는 것으로 분석됐다. 김갑호 교보증권 연구원은 “KH바텍은 수익성이 높은 복합 모듈의 매출이 점차 증가하고 있고 해외거래선 다변화에 따라 삼성전자에 대한 납품 비중 감소로 인한 실적 변동성이 점차 낮아지고 있다”고 평가했다.