|

정부의 기술금융정책이 무리한 추진으로 실효성이 떨어질 수 있다는 비판이 나오고 있다. 기술만 있는 중소기업에 자금을 지원한다는 정부의 방향은 공감을 받았지만 현장에서는 실적을 채우기 위해 금융기관에 보증과 대출을 압박한다고 이야기한다. 2000년대 초 벤처기업 붐의 부작용처럼 수요가 없는 곳에 기술금융 명목으로 돈을 지원한다는 지적이다 .

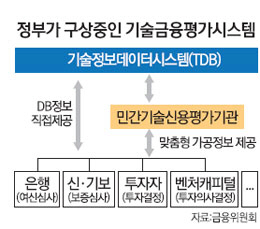

◇책임감 없는 중복투자 우려=정부가 추진 중인 기술평가 시스템의 골자는 기술정보데이터베이스(TDB)를 만들고 민간기술평가센터(TCB)가 이를 토대로 기술정보를 가공해 금융회사나 벤처캐피털 등 투자자가 벤처기업의 대출이나 투자 근거로 활용하게 하는 것이다. 정부는 민간기술평가센터에 인센티브를 줄 계획이며 신용등급을 평가하는 나이스(NICE)나 기업데이터 혹은 회계법인이나 변리사 등이 참여할 것으로 예상하고 있다. 현재 공공기관으로 기업의 기술금융을 평가해 인증서나 보증서를 발급했던 기술보증신용기금과 신용보증기금 등은 앞으로 TDB 정보를 활용한다.

민간기관이 기술을 평가하는 시스템에 대해서는 전문성에 대한 의문이 있다. 기보의 한 관계자는 26일 "기업신용평가기관이나 회계법인의 재무평가와 교수나 변리사 등 기술전문가의 기술평가가 따로 놀 가능성이 크다"면서 "기술금융은 해당 기업의 사업장에 가서 기술은 물론 기업의 성과와 인프라, 경영자의 능력까지 통합 평가해야 하며 이는 충분한 현장경험이 있어야 가능하다"고 지적했다.

민간인 TCB는 기술평가 정보를 제공하는 것이기 때문에 잘못된 정보에 대한 책임을 묻기 어렵다는 의견도 나온다. 정부는 대책의 활성화를 위해 은행권 중소기업 대출의 20% 이상을 기술평가 대상으로 삼도록 했다.

한 관계자는 "기술평가를 통해 나온 등급은 정답이 없고 계량화하기 어려운 지표여서 민간의 신뢰를 받기가 쉽지 않다"면서 "할당량을 채우기 위해 은행이 형식적으로 기술평가를 받을 가능성도 있다"고 말했다.

실제로 한국은행이 진행 중인 기술형창업지원 정책에서 이런 정황이 나타난다. 16개 시중은행은 지난해 6월부터 올 6월까지 10조6,490억원을 기술형창업기업에 대출하기로 했다. 그러나 실제 대출은 지난해 말 기준 6,300억원에 그쳤다.

은행 관계자는 "한은에서 하라 하니 취급했지만 실제로는 은행이 기술금융평가를 토대로 대출할 능력도 안 되고 대출 기준에 따라 기보의 보증서를 받을 수 있는 창업기업도 많지 않다"고 설명했다.

◇현행 방식 문제점 해소 없이 새 정책 내놓아=현행 체제의 문제를 해소하고 늦더라도 수요가 생기는 곳에 기술금융이 일어나야 한다는 게 현장의 공통된 의견이다. 기술거래소 등 성과 없이 운영되다 정권이 바뀌면서 사라진 금융 공공기관의 전철을 밟지 말아야 한다는 이야기다.

기보의 한 관계자는 "기보가 처음 설립될 때는 기술을 제대로 평가해 보증하는 분위기였지만 이후 정부가 벤처기업 육성 의지를 갖고 관여하면서 목표가 할당됐고 제대로 평가하지 않고 지원하는 사례도 발생했다"면서 "이후 벤처 거품이 꺼지고 단기간 사고 발생을 문제 삼는 식으로 감사원이 감사하면서 창업 30년이 넘은 안전한 중소기업에 기술평가를 한 후 원하지도 않는데 대출을 받게 하는 경우도 생겼다"고 토로했다.

기술금융전문인력에 대한 대우도 논란이 있다. 현재 기보 내부에서는 주로 설립 초기 입사한 박사급 기술평가 인력과 일반 인력 간 진급과 업무를 놓고 수년째 갈등이 지속되고 있다. 정부는 박사급 인력을 정규직으로 뽑기보다는 새 기술이 나올 때마다 인력을 교체하는 방안을 검토 중이어서 비슷한 갈등이 나올 수 있다.