현대차 매도 막바지·삼성전자 소폭 ‘사자’<br>환율 하락·자사주 매입때 차익실현 한듯<br>“이달말 MSCI 대만 비중확대가 부담으로”

한국증시 대표주인 삼성전자와 현대자동차에 대한 외국인 투자가들의 매도 공세가 마무리 단계라는 분석이 잇따르고 있다.

증시 전문가들은 “삼성전자와 현대차의 경우 외국인들은 원ㆍ달러 환율 약세와 회사 측의 자사주 매입 등을 활용해 어느 정도 시세차익을 실현한 상황”이라며 “지금은 하반기 실적 호전을 겨냥해 분할 매수할 때”라고 말했다.

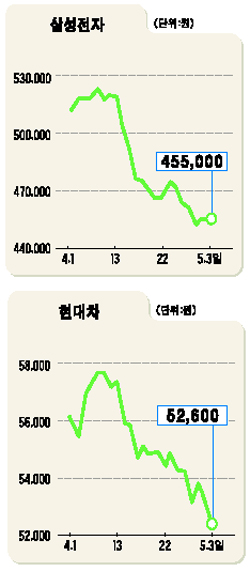

3일 유가증권시장에서 외국계 증권사들은 삼성전자에 대해 1,121주의 소폭 순매수를 기록, 전날에 이어 ‘사자’ 우위를 이어갔다. 반면 현대차의 경우 이들 외국계는 26만주를 순매도, 지난달 13일 이후 하루만 빼놓고는 매도 공세를 나타냈다.

전문가들은 이들 종목에 대한 외국인들의 ‘팔자’ 공세가 막바지에 이르렀다고 분석하고 있다.

서성문 동원증권 애널리스트는 “외국인들의 현대차 순매도는 부진한 1ㆍ4분기 실적 발표로 원ㆍ달러 하락의 충격이 확인된 데다 위앤화 절상 우려가 겹쳤기 때문”이라면서도 “회사 측의 자사주 매입을 이용한 차익 챙기기가 5만6,000원대에 이뤄졌던 것을 감안하면 외국인 지분이 47%선에서 지지될 것”이라고 내다봤다.

서 애널리스트는 이어 “이달 중순 그랜저XG 후속인 TG 출시, 미국 앨라배마공장 가동 등으로 하반기에는 주가 모멘텀이 살아날 것”이라며 목표가 6만9,000원에 ‘매수’ 의견을 유지했다.

이들은 삼성전자 역시 외국인의 추가 매도 가능성이 낮은 것으로 분석하고 있다. 민후식 동원증권 애널리스트는 “외국인들은 39만~40만대에 산 주식을 투자 수익 부문에서 15%, 환차익에서 7~8% 등 총 20% 이상의 시세 차익을 남기고 거의 대부분 소진했다”며 “더 이상의 매도는 한국 시장을 아예 떠난다는 뜻이나 이럴 가능성은 낮다”고 설명했다.

임홍빈 미래에셋증권 이사도 “삼성전자 올해 예상 주당순이익(EPS)이 4만6,000원인 점을 감안할 때 주가가 저점에 이를 것으로 보인다”며 매수를 권유했다.

반면 한쪽에서는 “환율ㆍ유가 등의 움직임이 불안하고 미국 경기침체 및 중국 과열 우려가 해소되기까지 시간이 필요한 데다 이달 말로 예정된 모건스탠리캐피털인터내셔널(MSCI)의 대만 비중 확대도 부담”이라며 “이 같은 외부 악재에 덜 민감한 내수주와 고배당주 등을 중심으로 방어적 투자에 나설 때”라는 의견을 내놓고 있다.

삼성증권의 경우 CJㆍCGVㆍ신세계ㆍ현대백화점 등의 경기 관련 소비재와 오리온ㆍKT&G 등의 비경기 소비재, 한국전력ㆍSK㈜ㆍS-Oil 등 유틸리티ㆍ에너지 관련 업종을 추천했다. 우리투자증권도 IT 대신 보험ㆍ은행ㆍ자동차ㆍ건설 업종의 비중 확대를 권유했다.