|

|

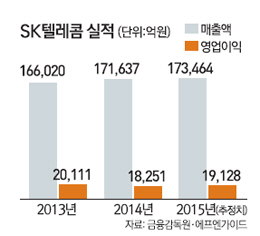

SK텔레콤(017670)이 '차세대 플랫폼' 전략으로 정체된 이동통신 시장에서 돌파구 찾기에 나선다. 이를 통해 SK브로드밴드, SK플레닛 등의 계열기업군을 합쳐 기업가치를 2018년까지 100조원으로 키우겠다는 계획이다. 현재는 22조~23조원 수준이다. SK텔레콤이 강조하는 차세대 플랫폼은 통신을 기반으로 개방형 생태계를 구축하고 고객의 요구를 더 만족시키는 상품과 서비스를 제공하는 새로운 형태의 플랫폼을 말한다. SK텔레콤이 이 같은 전략을 들고 나온 이유는 가입자 증가세 둔화로 수익성이 갈수록 악화되고 있기 때문이다. SK텔레콤의 연간 영업이익률은 2002년 31.2%에서 2006년 24.3%, 2010년 16.3%로 점차 줄었고 지난해 10.6%까지 떨어졌다.

SK텔레콤 관계자는 "날로 심화되는 경쟁 속에서 다양하고 복잡해지는 고객의 요구를 충족시키지 못하고 있어 돌파구 마련이 시급한 상황"이라며 "그 해법으로 플랫폼에 주목했다"고 설명했다,

SK텔레콤은 차세대 플랫폼 전략으로 △3C 기반의 생활가치 플랫폼 개발 △종합 미디어 플랫폼 진화 △사물인터넷(IoT) 서비스 플랫폼 육성을 제시했다. 3C는 콘텐츠(Contents), 커뮤니티(Community), 커머스(Commerce)의 줄임말이다.

3C기반의 생활 플랫폼 개발은 통신 인프라를 기반으로 고객의 일상생활 전반에서 3C가 결합된 서비스를 제공하는 것이다. 3C가 연계되는 신규 비즈니스 모델을 개발해 관련 상품과 서비스를 지속 선보일 계획이다.

통합 미디어 플랫폼 사업자로 진화하기 위해 유·무선 미디어 서비스 경쟁력을 강화해 뉴미디어 서비스를 발굴한다는 방침이다. 이를 통해 2018년까지 SK텔레콤의 고객을 1,500만명까지 늘린다는 계획이다.

사물인터넷 서비스 플랫폼 육성은 SK텔레콤이 보유한 영상보안, 위치기반서비스(LBS) 등 다양한 기술을 파트너들이 자유롭게 협력할 수 있는 개방형 생태계를 구축해 나갈 계획이다. SK텔레콤은 이를 통해 제습기, 도어락, 보일러, 주방용 후드 등 가정의 다양한 기기를 제어할 수 있는 스마트홈 서비스를 출시하기로 했다.

SK텔레콤의 주가는 5월 이후 15.67%(3일 현재) 하락했다. 같은 기간 코스피지수가 1.06% 하락한 것과 비교해 상대적으로 주가 하락폭이 크다. 경쟁사인 KT(-9.89%), LG유플러스(-6%)와 비교해도 과도한 수준이다.

SK텔레콤의 주가 하락은 1·4분기 실적 악화와 2·4분기 실적에 대한 우려, 규제리스크 등에 영향을 받은 결과다. 시장 전문가들은 악재는 이미 상당 부분 주가에 반영됐다며 수익 호전을 고려하면 점차 상승할 것이라고 분석했다.

양종인 한국투자증권 연구원은 "SK플래닛과 SK브로드밴드의 기업가치가 상승하고 있다"며 "2·4분기 실적에서 빠져나갈 일회용 비용을 고려해도 3·4분기 이후 본격적인 실적 개선이 가능해 매수 관점에서 대응해야 한다"고 말했다. 양 연구원은 "2·4분기 영업이익은 수익이 부진했던 1·4분기 수준에 그칠 것으로 보이지만 명예퇴직금 1,100억원을 제외하면 5,125억원으로 전 분기 대비 27.3% 증가할 전망"이라며 "일회적 비용을 제외한 실질 수익성은 개선될 것"이라고 설명했다.

높은 배당수익률도 SK텔레콤의 투자 매력을 높이고 있다. SK텔레콤의 배당수익률은 4%대다. 김회재 대신증권 연구원은 "중간배당은 2004년 이후 지속된 것처럼 1,000원일 가능성이 높지만 하이닉스로 유입된 배당금이 주당 600원이기 때문에 연간 주당배당금(DPS)는 1만~1만5,000원으로 올라갈 가능성이 크다"며 "저금리 시대에 매력적인 투자 대상"이라고 분석했다.