|

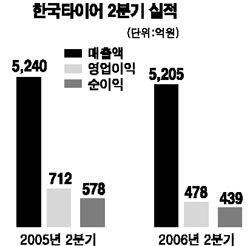

한국타이어가 9일 저조한 2분기 실적을 발표하면서 연간 목표를 하향 조정했다. 한국타이어는 이날 2분기 영업이익이 478억원으로 지난해 같은 기간에 비해 32.8% 감소했다고 공시했다. 매출은 5,205억원으로 0.7% 줄었고 순이익은 439억원으로 23.9% 감소했다. 이 같은 실적은 증권사의 2분기 실적 추정 평균치에 미치는 못하는 수준이다. 상반기 기준으로는 매출의 경우 1조102억원으로 전년 동기보다 1.1% 늘었지만 영업이익과 순이익은 각각 978억원과 1,004억원으로 29.9%와 12.2% 감소했다. 한국타이어는 또 원재료 가격 상승 등 대외 경영 악화가 예상된다며 올해 예상 경영 실적을 하향 조정했다. 올해 매출 목표를 당초 2조1,600억원에서 2조1,135억원으로 460억원 낮췄고 영업 이익도 643억원 줄어든 1,967억원으로 하향 조정했다. 이종철 한국타이어 경영지원본부장은 “4분기에 2~3% 가량의 제품가격 인상을 검토하고 있지만, 원재료의 가격 인상분을 반영하는 데는 충분치 않다”고 말했다. 이에 대해 박영호 대우증권 연구위원은 “과거에 비해 밸류에이션 부담이 높지 않지만 이익 모멘텀 부재로 단기 주가 전망은 밝지 않다”고 분석했다. 한국타이어는 주가는 그러나 낙폭과대에 따른 반발매수세로 전날보다 200원(1.82%) 오른 1만1,200원에 마감, 2일 연속 상승세를 이어갔다.