|

|

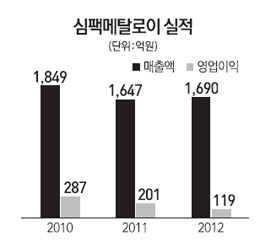

"전방산업이 부진하지만 비용 절감 노력으로 영업이익률은 지난해와 비슷한 수준을 유지하고 있습니다. 경기 회복이 예상되는 4ㆍ4분기부터 본격적인 성장이 예상됩니다."

지난 3월 새 대표이사로 선임된 송효석(사진) 심팩메탈로이 대표는 서울경제신문과 가진 인터뷰에서 최근 어려운 경영 환경 속에서 무리한 사업 확장 계획과 근거 없는 낙관론을 이야기하기보다는 현재 상황을 헤쳐나가기 위한 현실적인 전략을 펼쳐놓았다.

심팩메탈로이는 합금철과 산업용 롤 생산을 전문으로 하는 기업이다. 동부메탈ㆍ동일산업과 함께 국내 3대 합금철 제조업체로 꼽힌다. 지난 1ㆍ4분기 기준 전체 매출액의 91%를 차지하는 합금철은 철강 제련 과정에서 불순물을 제거하고 철강재에 필요한 성분을 첨가하는 필수 부원료다.

심팩메탈로이의 가장 큰 장점은 포항과 당진 등 국내 굴지의 제철업체들이 위치한 곳에 공장을 두고 있어 지리적으로 유리하다는 점이다. 심팩메탈로이는 국내에서는 포스코ㆍ현대제철ㆍ세아베스틸, 해외에서는 신일본제철ㆍUS스틸 등의 안정적인 고객망을 확보하고 있다.

전 세계 경기 불황과 자동차ㆍ철강ㆍ조선 등 전방산업 부진으로 최근 합금철 업황은 좋지 않은 상황이다. 송 대표는 이 같은 상황을 고려해 당분간은 무리한 사업 확장보다는 내부적으로 원가 절감 노력과 수요 예측 등을 통해 입찰을 제한해 수익성 극대화를 추구하는 데 초점을 맞출 계획이다.

송 대표는 "별도재무제표 기준 올해 매출액은 전년 대비 15% 정도 줄 것으로 예상되지만 영업이익률은 7~8%를 유지할 것"이라고 밝혔다. 심팩메탈로이의 지난해 영업이익률은 7% 초반 수준이다.

심팩메탈로이는 안정적인 수익률을 보이는 합금철인 페로니켈크롬(전체 매출의 18%) 관련 임가공 매출을 확대하기 위해 노력 중이다. 송 대표는 "최근 일본의 스테인리스스틸(STS), 특수강 업체에서 공정 중에 발생하는 부산물에 포함된 니켈 등의 유가금속을 회수해 국내 업체에 원료로 공급하는 형태의 사업을 계획하고 있다"며 "부산물을 공급받을 업체와 당사가 제품을 공급할 국내 업체와는 이미 협의가 끝난 상태"라고 밝혔다. 심팩메탈로이는 오는 9월 테스트 조업을 거친 후 4ㆍ4분기부터 월 1,000톤 규모의 제품을 공급할 계획이다. 이는 전체 페로니켈크롬 생산량(월 2,000톤)의 절반 정도에 해당한다.

하반기에는 100% 자회사인 심팩메탈의 당진공장 수요 확대도 기대된다. 지난해 3월에 준공된 당진공장은 연산 20만톤으로 국내 2위의 생산력을 갖추고 있으며 단가가 높은 고부가가치 합금철인 중ㆍ저탄 페로망간을 생산하고 있다. 송 대표는 "당진공장의 경우 그동안 수급의 문제로 생산량이 크게 늘지 않았지만 9월 현대제철의 제3고로가 완성되면서 발생하는 신규 수요 4만톤 중 일정 부분을 지리적으로 근접한 심팩메탈이 확보할 것으로 기대하고 있다"고 밝혔다.

원재료인 망간광석 가격 하락도 심팩메탈로이의 향후 실적에 긍정적인 영향을 미칠 것으로 예상된다. 송 대표는 "철강과 합금철 업체의 가동률이 높지 않고 남아프리카공화국의 신규 광석 업체가 시장에 진입할 예정이라 망간광석의 가격이 하락할 것으로 보인다"고 밝혔다. 그는 또 "합금철 업체들도 가동률 조정을 통해 공급량을 축소해 단가 하락을 막았기 때문에 4ㆍ4분기부터는 수요 회복으로 가격이 상승할 것"이라고 덧붙였다.