패널값 하락에 공급과잉으로 '끝모를 침체'<br>주가 연초 반토막 속출… 투자의견도 하향

액정표시장치(LCD) 산업이 침체하면서 관련 종목이 좀처럼 어두운 터널을 벗어나지 못하고 있다. 전방업체의 부진 여파로 부품업체들의 실적이 좀처럼 개선되지 못하자 증권사들이 목표주가나 투자의견을 잇따라 낮춰잡고 있다.

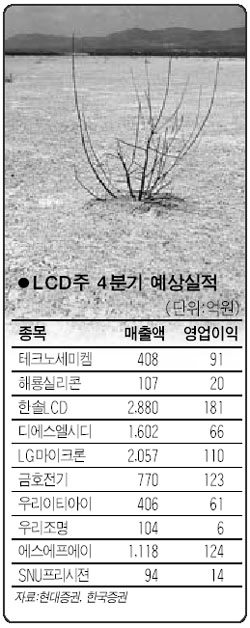

현재 LCD 부품주 중에서는 주가가 연초의 절반 수준으로 떨어진 종목들이 수두룩하다. 3일 SNU프리시젼은 1,500원(7.14%) 하락, 1만9,500원에 거래를 마쳐 연초 주가(4만9,400원)의 절반에도 못 미쳤다.

460원(5.29%) 하락하며 8,320원으로 거래를 마친 우리이티아이도 연초 주가(1만6,950원)의 절반 이하로 추락했다. 또 금호전기는 1.36% 내리며 연초 주가의 38%를 내놓았고 LG마이크론(-0.93%), 한솔LCD(-2.45%) 등도 주가가 내렸다.

이날 LCD 종목이 내린 데는 특히 증권사들의 부정적인 의견 영향이 컸다. 이날 한국투자증권은 SNU프리시젼ㆍ우리이티아이ㆍ금호전기 등에 대해 투자의견과 목표주가를 낮췄다.

유종우 한국증권 애널리스트는 SNU프리시젼에 대해 “LG필립스LCD의 투자가 축소되면서 적정 규모의 매출액을 확보하지 못하고 영업이익률도 10% 이하 수준이 지속될 것”이라며 투자의견을 ‘중립’으로, 목표가는 2만5,000원으로 각각 낮췄다.

지난 7월 이후 회복세를 보이던 LCD 패널 가격이 다시 하락세로 돌아설 것이라는 전망도 LCD 종목 주가에 부정적으로 작용하고 있다. LCD업계에 따르면 9월까지 완연한 회복세를 보이던 LCD 패널 가격은 10월 상승폭이 크게 둔화된 데 이어 11~12월 다시 하락세를 보일 것으로 전망되고 있다.

특히 내년 1ㆍ4분기에는 비수기까지 겹치면서 공급과잉이 심화돼 가격 하락을 부추길 것으로 우려되고 있다. 현대증권은 TFT-LCD 공급과잉은 올해 4ㆍ4분기 3.2%에서 계절적 비수기인 내년 1ㆍ4분기에 6.6%까지 확대돼 올해 상반기에 이어 공급과잉 현상이 재현될 것으로 분석했다.

하지만 일부 종목은 성장성이 부각되면서 주가도 강세를 보이고 있다. 테크노세미켐의 주가는 이날 550원(3.67%) 오른 1만5,500원을 기록, 6월 이후 1만5,000원을 회복했고 해룡실리콘은 2.86% 오르며 연초 주가의 2배인 4,855원을 기록했다.

푸르덴셜증권은 테크노세미켐에 대해 “수익성 기복이 작은 재료업체로서의 장점이 부각될 것”이라며 “고성장과 고수익성에 비해 주가가 저평가돼 있다”고 평가했다.

현대증권은 테크노세미켐과 해룡실리콘을 디스플레이 업종 최선호 종목으로 선정했다. 해룡실리콘에 대해 현대증권은 “고수익의 LCD광원용 실리콘 매출 증가로 수익성과 성장성이 유지되고 있다”며 “2007년 영업이익률이 20.6%를 기록할 것”이라고 추정했다.

김동원 현대증권 애널리스트는 “내년 상반기까지 LCD 업종은 상승과 조정을 반복할 것”이라며 “고객기반이 넓고 성장성과 수익성이 뛰어난 개별 업체를 중심으로 선별적 대응하는 전략이 유효하다”고 조언했다.