사업자 선정후 주가 차별화<BR>일부 하한가 급락등 벌써 테마효과 사라져<BR>당분간 관망하며 메이저 중심 종목 선택을

이르면 5월부터 서비스가 시작되는 디지털멀티미디어방송(DMB)의 최종 사업자가 선정됨에 따라 이제는 DMB테마종목도 선별투자해야 할 것으로 지적됐다.

28일 그동안 DMB테마로 인기를 끈 종목 가운데 사업자로 선정된 컨소시엄 업체들도 주가가 일부 가격제한폭까지 떨어지는 등 벌써부터 DMB효과가 반감하는 양상을 보이고 있다.

시장 전문가들은 이번 사업자선정으로 사실상 비지상파 DMB테마의 약발은 지속되기 힘들고 앞으로 개별 참여업체들의 실적에 따라 주가의 흐름은 극명히 달라질 것으로 예측하고 있다.

이날 3개 비지상파 사업자군 가운데 가장 규모가 큰 KMMB컨소시엄의 피에스케이, 시공테크가 소폭 하락했으며 같은 사업자군의 홈캐스트, 이랜텍은 하락폭이 각 2.14%, 6.01%로 사업자선정이 오히려 내림폭을 키웠다.

26개사가 참여한 YTN-ANTV도 25%의 지분을 가진 YTN이 가격제한폭(14.94%)까지 밀리고 소프텔레웨어, 에이스테크 등이 11~13% 이상 내림세를 보였지만 위자드소프트, 이아티플러스 가 각 14.04%, 2.44% 오르는 등 종목별로 큰 편차를 나타냈다.

35개사가 참여한 한국DMB-CBS컨소시엄의 신지소프트는 하한가(14.81%)를 기록한 반면 케이디미디어는 5.27% 상승했다.

방송 플랫폼이 탄탄한 MBC, KBS등 지상파DMB와 달리 향후 비지상파 사업군의 종목은 중소형업체들로 이뤄져 있고 앞으로 사업추진 과정중 우여곡절도 예상되고 있다.

무엇보다 서비스를 위해 대규모 설비 및 마케팅 비용이 들지만 현재 광고 위주의 수익구조로 큰 폭의 실적개선 가능성은 크지 않을 것으로 분석되고 있다.

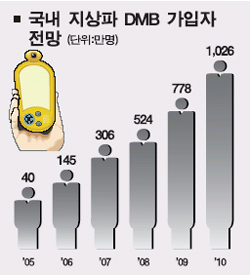

향후 2007~2010년 사이 지상파 DMB가입자는 700만~1,000만명에 달할 전망이지만 광고시장은 고작 1,500억원선으로 예측되고 있다.

MBC등 지상파DMB의 우위를 감안해 1,000억 정도의 시장을 가져간다면 비지상파 3개 사업군은 많아야 연 250억~300억원의 광고수입 몫만을 챙길 수 있을 것으로 분석되고 있다.

지분 1~2%로 컨소시엄에 참여해 DMB테마주에 편승했던 종목들은 미미한 지분수익이 실적에 반영될 가능성은 낮아지는 셈이다.

이영주 동부증권 수석연구원은 “지상파DMB은 위성DMB와 달리 공익성위주의 서비스로 실제 큰 수익을 기대하기 힘든 구조”라며“투자자는 우선 관망하는 자세가 필요하며 메이저 미디어를 중심으로 종목 선택에 신중을 기해야 할 것”이라고 말했다.