|

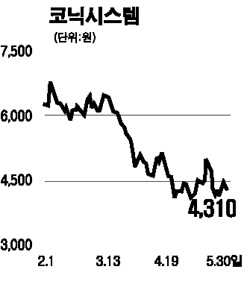

코닉시스템은 반도체ㆍ액정화면(LCD) 장비와 인터넷트래픽솔루션(ITS)을 제조하는 업체다. 최근 3~4개월 동안 주가가 하락했지만 하반기 반도체 경기의 상승 전망이 지배적이어서 관심이 필요할 때라 생각한다. 투자포인트는 다음과 같다. 우선 최근 약세를 보인 이유를 살펴볼 필요가 있다. 코닉은 올 1ㆍ4분기에 78억원의 매출과 7억원의 영업손실, 6억원의 순손실을 기록했다고 지난달 발표했다. 이는 매우 저조한 실적으로 평가된다. 하지만 속내를 들여다보면 삼성전자의 7세대 ODF장비발주(액정주입기)가 당초 예상보다 3개월이나 지연됐고 그나마 수주규모도 제한적이었기 때문이다. 따라서 1분기 실적부진에 관한 악재는 이미 노출돼 점차 희석되고 있다고 판단된다. 최근 코닉이 국내 LCD업체로부터 ODF 인라인시스템(In-Line-System) 전체를 공급하는 업체로 선정된 점은 실적 개선에 큰 도움이 될 것으로 전망된다. 특히 이 장비는 현재까지 일본의 히타치(Hitachi), 신에츠(Shinetsu)만이 생산 가능할 정도로 핵심 장비라는 점에서 의미가 크다. 코닉은 또 노광 공정을 대체해 원가의 획기적 절감이 가능한 잉크젯프린팅(Ink-jet Printing) 관련 장비의 개발과 생산을 성공적으로 진행중인 것으로 알려지고 있다. 성장성이 큰 품목이라는 점에서 향후 주가 모멘텀이 될 가능성이 높다. 올해 예상 주당순이익(EPS)은 737원이며 주가수익비율(PER) 10배를 적용해 7,400원의 목표가를 제시한다. 현 주가는 향후 실적개선 전망을 감안하면 저평가 상태로 판단된다.