"내년 지주사 전환” 주가 전망밝아<BR>전문점·녹차부문등 성장세<BR>올 매출 1兆2,274억 예상<BR>‘2015년 세계 톱10’ 박차

태평양(대표 서경배)은 하반기 실적호전 전망에다 내년 지주회사로의 전환이 예정돼 있어 주가전망이 좋을 것으로 전망된다.

다만 현재의 주가수준이 지주회사로의 전환에 따른 기대감을 상당부분 반영한데다, 1ㆍ4분기 실적이 부진하다는 점은 다소 감안해야 한다는 지적이다.

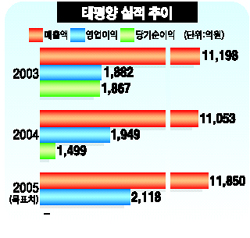

태평양은 내수 부진으로 상반기 실적은 정체될 것으로 보이나 하반기에는 개선될 것으로 기대된다. 태평양은 앞서 지난해 경기 침체와 저가 브랜드숍의 급성장으로 외형이 1.3% 감소했다.

하지만 올해는 강점인 프리미엄 채널의 매출 호조 지속, 전문점 부문의 안정화, 녹차부문의 성장으로 지난해보다 8.6% 증가한 1조2,274억원의 매출이 전망된다. 현대증권은 “하반기부터는 오픈된 브랜드숍이 정착되면서 매출증가가 예상되고, 직거래를 통해 5%정도의 제품가격 인상효과가 있어서 수익성 개선효과가 가시화될 것”이라고 전망했다.

삼성증권은 “직거래 채널인 ‘휴플레이스’(Hue place) 전략을 긍정적으로 평가한다”며 “휴플레이스는 태평양의 전문점 채널에 대한 장악력을 높여 줄 뿐만 아니라 동 채널의 영업이익률을 10% 수준까지 끌어 올려 줄 것”이라고 말했다.

태평양은 특히 R&D역량 강화, 메가 브랜드 육성, 서비스 선진화를 통해 국내 시장점유율을 늘리고, 중국, 홍콩, 동남아시아 진출을 늘리는 등 글로벌화를 적극 추진하고 있다. 글로벌 톱 10 화장품 기업으로 도약하기 위해 중국과 프랑스, 미주 지역을 3대 축으로 글로벌 브랜드 육성 전략을 추진하고 있다.

중국과 동남아 시장에는 ‘라네즈’를, 미주에는 ‘아모레퍼시픽’, 유럽에는 ‘롤리타 렘피카’ 향수를 집중 홍보하고 있다. 특히 2015년에는 세계 10대 화장품 회사로 성장하고, 건강미용식품 분야의 리딩기업으로 우뚝선다는 계획이다.

특히 내년에는 계열사인 퍼시픽글라스와 장원산업을 흡수합병하고 내년에 인적분할 후 공개매수를 통해 지주회사로 탈바꿈할 계획이다. 인적분할에 따라 태평양은 사업부문과 투자부문으로 분리된다. 이에 따라 사업부문과 투자부문을 분리하여 지배구조의 투명성이 제고되고 경영위험이 분산될 것으로 기대된다.

또한 배당성향이 증가하고 자본 효율성이 개선되며 사업부문별 가치 평가가 용이해질 것으로 분석된다. 하지만 아직까지 지주회사 출범까지는 시간이 많이 남아 있고 태평양 지주회사와 사업회사의 분할비율, 자회사 지분율 확보 과정이 구체화되지 않아 태평양의 가치상승을 판단하기에는 이르다는 지적이다.

우리투자증권은 “지주회사 전환시 과거 농심의 사례와 같이 배당성향이 상승할 가능성이 높다”며 “인적분할 비율이 고려돼야 하지만 자기자본이익률(ROE) 역시 상승 가능성이 높다”고 내다봤다.

대투증권은 “태평양이 지주회사를 설립해 핵심역량을 ‘뷰티ㆍ헬스’에 집중하고 선진형 지배구조를 확립할 수 있게 된 점은 긍정적인 부분”이라며 지주회사로의 전환에 따른 프리미엄과 2006년 예상실적을 감안해 목표주가를 30만원으로 높였다.

동원증권도 이 회사의 투자의견을 긍정적으로 평가하면서도 주가 상승을 감안, 투자의견은 중립으로 낮췄다. 목표주가는 27만원을 유지했다.