홈

경제·금융

경제·금융일반

"삼성엔지니어링 고속성장"

입력2005.06.27 18:01:52

수정

2005.06.27 18:01:52

유화플랜트 독보적 기술·중동 수주환경 호전<br>한화증권, 목표가 상향

삼성엔지니어링이 석유화학 플랜트 부문의 주문 증가로 고속성장이 예상된다는 분석이 나왔다.

한화증권은 27일 “삼성엔지니어링이 지난 35년 동안 석유화학 엔지니어링 분야에서 독보적인 기술을 축적해온데다 최근 수주환경이 나아지고 있어서 본격적인 성장의 단계에 진입하고 있다”고 밝혔다.

한화증권은 중동의 제3차 중동 붐의 가능성이 커지면서 해외 플랜트 수주환경이 크게 호전된 것으로 분석했다. 현재 중동은 가스ㆍ정유ㆍ석유화학 플랜트와 발전소 등에 대한 투자규모를 확대하고 있고 앞으로 3년 내에 3,000억달러, 10년 동안 1조달러 규모의 건설시장이 형성될 것이라는 전망까지 나오고 있다.

신영증권도 “산유국들의 경쟁적인 설비투자를 하는 시점이어서 이 분야에서 독보적인 시공능력을 갖고 있는 삼성엔지니어링의 수익증가가 예상된다”며 “오일 머니와 회사의 구조적 변화 타이밍이 잘 맞은 상황”이라고 평가했다.

35년간의 내공이 본격적으로 빛을 볼 수 있게 된 것은 업종특성 때문으로 보인다. 전현식 한화증권 애널리스프는 “엔지니어링업의 특성상 높은 진입장벽이 있는데다 시공경험의 여부가 수주에 있어서 가장 중요한 요인으로 작용하고 있기 때문에 석유화학 플랜트에 특화시켜온 삼성엔지니어링의 수주 기회는 더욱 확대될 것”이라고 말했다.

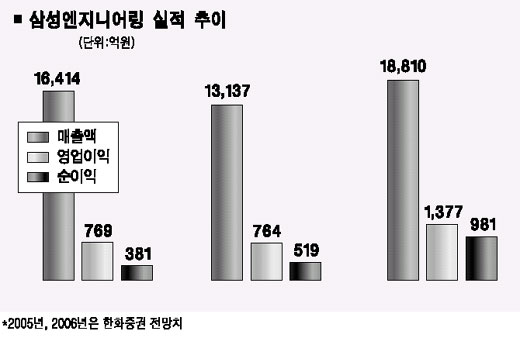

한화증권은 “오는 2006년 매출액이 2조원대에 근접하는 고성장을 보일 것으로 예상되고 자기자본이익률(ROE)이 26.3%로 업계 평균치(15%)를 크게 웃돌고 있다“며 목표주가를 현재보다 48% 올린 2만500원을 제시했다. 이에 앞서 신영증권도 목표가 1만6,800원을 제시하고 매수 추천했다.

이에 따라 삼성엔지니어링의 주가는 이달 들어서만 40% 이상 올랐다.

<저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지>