화성산업, 지하철 환승역 개통땐 매출증가 예상 <br>광주신세계, 내달 대형 이마트 출점 “실적 개선”

‘지방백화점에 관심을 높여라.’

화성산업ㆍ광주신세계 등 지방 백화점이 하반기 실적 모멘텀을 바탕으로 강한 주가흐름을 보일 것으로 분석됐다. 전문가들은 하반기에 추가적으로 경기가 하락할 가능성이 거의 없어 내수주가 상승세를 탈 것으로 전망되는 가운데 지방백화점의 경우 자체적인 재료들이 많아 투자 위험은 적고 기대 수익은 높다고 평가했다.

화성산업은 오는 9월 지하철 환승역 개통을 계기로 유통 매출이 큰 폭으로 늘어날 전망이다. 이와 함께 주가 저평가의 큰 요인인 유동물량 부족을 해소하기 위해 자사주 매각에 나설 방침이어서 주가 상승이 예상된다.

박종렬 교보증권 연구원은 “대구 지하철 1ㆍ2호선의 환승역인 반월당역이 오늘 9월 개통되면 하루 유동인구가 50만명에 달할 것”이라며 “역과 연결돼있는 화성산업 소유의 동아백화점 고객이 급격히 증가할 것”이라고 밝혔다.

이와 함께 화성산업이 갖고 있는 233만주의 자사주 가운데 200만주를 조만간 순차적으로 매각할 예정이어서 주식 유통에 숨통이 트이며 주가에 긍정적인 영향을 미칠 것으로 분석됐다.

화성산업은 대주주(55.1%)와 자사주(18.7%) 지분이 74% 수준이며 우호지분까지 고려할 경우 시중에 유통되는 주식은 10% 선에 불과하다. 그동안 주가 발목을 잡은 가장 큰 이유가 유동물량 부족이라는 게 전문가들의 평가다.

박 연구원은 “자사주 장부가가 9,500원으로 높지만 화성산업이 주가 부양을 위해 어느 정도의 손해는 감수할 것”이라고 예상했다.

광주신세계는 7월로 예정된 대형 이마트의 출점으로 지방 백화점의 성장 한계를 극복할 것으로 예상된다. 특히 내년부터 이마트 부문 매출이 전체 매출의 3분의 1 이상을 차지하는 등 출점 초기부터 높은 매출성장을 보일 것으로 전망된다.

남옥진 대우증권 연구원은 “이마트 개점 첫해인 올해에는 실적이 손익분기점 수준에 그치지만 내년에는 영업이익이 78억원, 내후년에는 98억원 등으로 급증할 것”이라고 내다봤다.

이와 함께 백화점 사업 역시 인근 서구지역의 개발과 도로정비 효과가 올들어 가시화하고 있어 실적개선 기대감이 높다.

화성산업과 광주신세계의 목표주가는 각각 1만원(교보증권), 11만원(대우증권)이다.

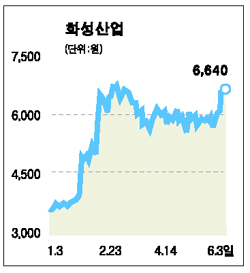

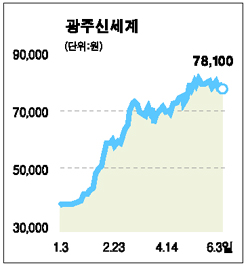

한편 화성산업은 연초 3,500여원 하던 주가가 꾸준히 올라 6,600원대에 거래되고 있고 광주신세계도 연초 3만6,850원에서 7만8,100원까지 상승했다.