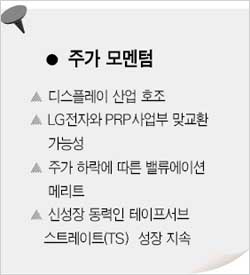

'주력' 디스플레이사업 호조<br>신성장 동력 TS 성장 지속, 저평가된 밸류에이션 매력

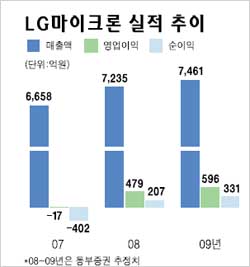

LG마이크론은 지난해 상저하고의 과정을 겪었다. 상반기에는 환율하락 및 고유가 등 주변환경이 악화된 데다 디스플레이 소재업체간 경쟁이 심해지면서 실적이 전년대비 나빠질 수 밖에 없었다. 특히 PDP와 LCD 간의 가격경쟁 격화는 전방 업체의 수익성을 악화시켰고, 이는 판매가 급락으로 이어져 수익성에 부정적인 영향을 미쳤다. 이같은 여러 가지 악재 속에 LG마이크론은 2007년 연초 설정했던 사업계획에 못 미치는 수준으로 한 해를 마쳤다.

그러나 하반기들어 180도 변화된 모습을 보였다. 이는 4ㆍ4분기 실적에 고스란히 반영됐다. 지난 25일 LG마이크론은 4분기 실적을 잠정 발표했다. 영업이익은 109억원으로 124억원의 영업적자를 기록했던 전년동기에 비해 영업흑자로 돌아섰고, 전분기에 비해서는 무려 82.8%가 늘었다. 매출액도 전년동기 대비 12.9%, 직전분기 대비 6.8% 늘어난 1,831억원을 달성했다.

실적개선의 배경에 대해 회사 측은 “복수 악재 속에 2007년 경영성과는 그다지 좋지 못했지만 기존 사업부문에 대한 체질개선과 원가절감 노력 덕택에 하반기에는 영업이익 기준 흑자를 기록했다”며 “특히 만성 적자를 기록해오던 테이프 서브스트레이트(TS) 사업은 수율 개선 및 생산성 향상 등을 통해 흑자로 턴어라운했다”고 설명했다.

LG마이크론이 하반기 대분발에 성공하자 다수의 국내 증권사들은 LG마이크론에 대한 호평을 줄줄이 내놓았다. 지난달 28일 하루 동안에만 무려 13곳의 증권사가 리포트를 발표했고, 이 중 2곳을 제외한 11개 증권사가 투자의견 ‘매수’를 제시했다. 목표주가는 4만5,000원~5만7,000원 사이에서 형성됐다.

이학무 미래에셋증권 연구원은 “LG마이크론에 대한 목표주가를 기존 4만3,000원에서 5만원으로 상향 조정한다”며 “LG마이크론은 올해 실적상향이 기대되는데, 이는 ▦LG전자의 PDP 사업부문이 정상화 됨에 따라 PRP(후면판) 사업부문의 안정화가 예상되고 ▦LCD시장 호조에 따른 포토마스크 사업부분의 수익증가가 기대되기 때문”이라고 밝혔다.

여기에 LG전자 PCB(인쇄회로기판)사업부와 LG마이크론 PRP사업부 교환 가능성도 LG마이크론 주가에는 긍정적인 영향을 미칠 것으로 예상된다.

현민교 굿모닝신한증권 연구원은 “LG전자와의 PRP사업부 맞교환 이슈는 세부사항을 검토 중인 상황이다”며 “LG전자의 PCB사업부가 이전되더라도 매출은 큰 영향을 받지 않을 것으로 보이지만 수익성 측면에서는 PDP에 의한 경기변동성을 낮추고 새로운 영역으로 사업을 확장한다는 면에서 흑자 유지가 가능할 것”이라고 예측했다.

다만 디스플레이 관련 부품 비중이 높은 점은 부담스러운 요인으로 꼽힌다.

민천홍 유진투자증권 연구원은 “LG마이크론은 실적 변동이 클 것으로 예상되는데 이는 디스플레이 관련 부품의 비중이 91%에 육박하기 때문”이라고 설명했다. 민 연구원은 이어 “2008년에도 LCD를 중심으로 디스플레이 업황이 전체적으로 양호할 것으로 보이지만, 매출의 40% 이상을 차지하고 있는 PRP부문의 실적에 영향을 미치는 PDP 업황 개선은 다소 제한적일 것으로 판단된다”고 지적했다.