|

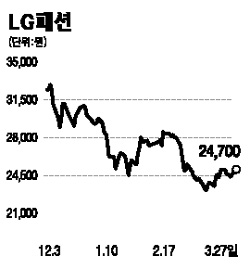

LG패션에 대해 ‘매수’를 추천하며 목표주가로 3만5,000원을 제시한다. LG패션은 지난해 실적을 통해서도 알 수 있듯이 안정적인 이익 증가 추세를 보이며 경기 방어적인 실적을 나타내고 있다. 대표적인 내수주들과 비교했을 때 저평가된 것으로 분석된다. LG패션은 의류업체가 아니라 내수 우량주로 접근해야 한다고 판단한다. 올 1~2월 실적은 매우 양호한 것으로 파악된다. 국내외 경기 부진에 대한 우려에도 불구하고 매출액은 전년 동기 대비 약 14% 성장하고 3월에도 양호한 흐름이 이어지고 있는 것으로 보인다. 지난 2월까지 영업이익률은 13% 수준을 기록하고 있는 것으로 추정된다. 이처럼 양호한 실적을 기록한 데에는 2월의 한파 영향으로 겨울 옷 판매가 호조를 보였고 TD 캐주얼 브랜드 ‘HAZZYS’와 중가 남성 캐릭터 정장 브랜드 ‘TNGT’ ‘TOWNGENT’가 두자릿수 성장을 하며 고성장 추세를 이어갔기 때문이다. LG패션의 매장 수는 지난해 말 기준 988개로 전년 대비 177개 증가했으며 올해에도 150개가 추가될 전망이다. 대부분의 신규 출점 매장은 최근 급성장하고 있는 ‘lafuma’와 ‘HAZZYS(레이디 포함)’의 가두점 매장이 될 것으로 보인다. 올해와 내년 예상대로 백화점보다 마진율이 높은 대리점을 통해 고속 성장이 이뤄질 경우 수익성 개선 효과는 더 크게 나타날 것으로 보인다. 현 주가 수준은 코스피 하락에 따른 투자심리 악화로 과매도된 상태로 ‘매수’ 의견을 유지한다.