해외부문 호조등 힘입어 성장 지속<br>올 신규수주 13兆5,000억 전망… 예상치 초과<br>자금흐름 양호…환경·발전등 새 성장동력으로

[서경 스타즈 IR] GS건설

해외부문 호조등 힘입어 성장 지속올 신규수주 13兆5,000억 전망… 예상치 초과자금흐름 양호…환경·발전등 새 성장동력으로

최수문 기자 chsm@sed.co.kr

ImageView('','GisaImgNum_1','default','260');

ImageView('','GisaImgNum_2','default','260');

GS건설은 건설경기 부진 속에서도 해외 부문 호조와 다양한 사업 포트폴리오를 기반으로 고성장세를 이어가고 있다. 특히 이익 안정성과 성장성에 비해 주가 하락폭이 과대했다는 점과 정부의 건설경기 부양책에 따른 수혜 기대감이 높아지고 있는 점 등은 향후 주가회복의 모멘텀으로 작용할 것으로 전망된다.

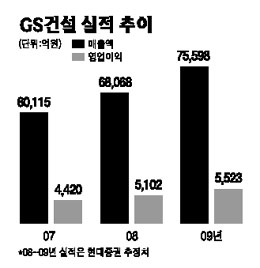

GS건설은 올 들어 3ㆍ4분기까지 신규 수주액 9조4,081억원, 매출액 4조8,131억원, 영업이익 3,580억원을 올려 지난해 같은 기간에 비해 각각 22%, 24%, 21% 성장했다. 실적은 최근에 더 좋아져 3ㆍ4분기에만 매출 1조8,247억원, 영업이익 1,133억원으로 지난해 동기 대비 각각 44%, 36% 급증했다.

3ㆍ4분기까지 신규 수주는 환경과 주택 부문이 각각 46%, 7% 감소했으나 토목 부문 114%, 플랜트 부문 34%, 건축 부문 123%의 성장세를 보였다. 3ㆍ4분기 매출은 토목 부문이 27% 감소했을 뿐 플랜트ㆍ건축ㆍ주택 등 기타 전사업 부문의 매출액이 두자릿수 이상의 증가세를 기록했다. 최근 원자재 가격 상승과 침체된 건설경기, 불안한 금융시장의 영향으로 국내 건설업체들이 적지 않은 어려움을 겪는 것과 비교하면 괄목할 만한 성장세다.

업계에서는 이 같은 실적 개선이 탄탄한 재무구조와 안정적인 수익기반에 바탕을 둔 결과라는 분석을 내놓고 있다.

공동주택 브랜드인 '자이'를 비롯, 업계 수위의 사업경쟁력 및 사업 안정성을 보유하고 있으며 사업 포트폴리오도 민간주택ㆍ관급토목ㆍ플랜트 등으로 다양하다는 것이다. 지난해 부분별 매출은 주택(32.3%) 외에도 플랜트(32.8%), 건축(17.4%), 토목(13.1%), 환경(3.5%) 등으로 주택사업에 대한 의존도가 다른 대형 건설사에 비해 낮았다.

상장 건설사 가운데 유일하게 국제 신용평가기관인 스탠더드앤푸어스와 무디스로부터 'BBB+' 등급을 받았다.

현대증권은 올해 실적이 연초 GS건설이 예상한 규모 이상이 될 것이라고 전망했다. 신규 수주액 13조5,000억원, 매출액 6조8,000억원, 영업이익 5,100억원으로 GS건설 전망치인 신규 수주액 12조2,000억원, 매출액 6조6,500억원, 영업이익 5,000억원을 뛰어넘을 것으로 내다봤다.

국내시장 부진은 해외에서 만회될 것으로 보인다. 올 들어 10월까지 GS건설은 지난 한해의 32억달러를 넘어선 47억달러의 해외수주 실적을 달성했으며 연말까지 50억달러 이상도 무난하다는 평이다.

이창근 현대증권 애널리스트는 "해외 플랜트 부문과 국내 도급 주택사업 증가에 따라 수주 및 매출액 목표치가 기존보다 다소 상향됐다"고 말했다.

주택 미분양이 여전히 부담이지만 토목 및 해외 매출의 실적 반영으로 회사의 자금흐름은 양호할 것으로 분석되고 있다.

GS건설의 미분양주택 규모는 총 8,000가구 정도로 이로 인한 현금흐름 부담액은 7,000억원으로 지적됐다. 이에 대해 GS건설은 해외 및 토목사업의 순조로운 공정 진행으로 내부소화가 충분히 가능하고 연말까지 2,000가구 정도가 우선 소진될 것으로 내다보고 있는 상태다.

허명수(사진) GS건설 사장은 "장기차입금 비중도 50%에서 80%로 늘려 자금시장 경색에 대비하고 사업ㆍ지역 다각화로 해외 영업환경 악화에도 대응할 것"이라며 "플랜트ㆍ환경ㆍ발전이 새로운 성장동력원이 될 것"이라고 말했다.

한편 성장세에 비해 주가 낙폭이 과대한 만큼 향후 상승탄력도 클 것이라는 분석이 이어지고 있다. 3ㆍ4분기 실적 발표 이후 14곳의 증권사가 내놓은 GS건설 평균 목표가는 12만4,357원에 달하고 있지만 21일 현재 주가(6만8,000원)는 목표가의 54% 수준에 불과하다.

혼자 웃는 김대리~알고보니[2585+무선인터넷키]