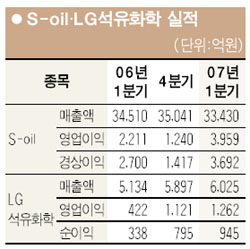

3,959억 달성… LG석화도 6,025억 "실적 양호"

정유ㆍ화학주들이 설비 고도화와 제품가격 상승에 힘입어 1ㆍ4분기 양호한 실적을 기록했다.

S-Oil은 16일 1ㆍ4분기 매출액 3조3,430억원, 영업이익 3,959억원, 경상이익 3,692억원을 기록했다고 밝혔다. 지난해 같은 기간과 비교해 매출액은 국제유가의 하락으로 3.1% 감소했지만 영업이익과 순이익은 각각 79.0%, 36.7% 증가했다. S-Oil의 이익 규모는 분기 실적으로는 역대 최고치다.

이 같은 실적 호전은 S-Oil이 고도화 설비를 많이 갖추고 있기 때문이다. 국제 석유시장에서 경질유 제품의 강세가 지속되면서 벙커C유를 경질유로 바꾸는 고도화설비를 많이 갖춘 S-Oil의 실적이 개선된 것이다.

S-Oil 측은 “국제석유시장은 경질유가 중질유에 비해 마진이 좋다”며 “고부가가치 경질유 제품을 안정적으로 생산하고 해외 시장에 대한 마케팅을 확대하면서 영업이익이 늘어났다”고 말했다.

S-Oil은 이날 2.17% 오른 6만6,000원으로 마감했다.

LG석유화학도 깜짝 실적을 기록했다. LG석유화학은 1ㆍ4분기 매출액과 영업이익, 당기순이익이 6,025억원, 1,262억원, 945억원으로 지난해 같은 기간보다 각각 17.3%, 199%, 179% 증가했다고 밝혔다. 이는 공급물량 조절 등에 따른 제품 가격 상승 때문으로 풀이된다.

LG석유화학은 이날 3.17% 상승한 2만9,250원을 기록했다.

우리투자증권은 “LG석유화학은 풍부한 현금을 바탕으로 올해 4.4%의 배당수익률이 예상된다”며 “올해 예상 이익을 기준으로 주가이익비율(PER) 6.0배, 주가순자산비율(PBR) 1.3배에 거래되고 있어서 주가가 저평가돼 있다”고 분석했다.

이 같은 좋은 실적에도 불구하고 2ㆍ4분기 이후에는 LG석유화학의 실적을 낙관하기가 어려울 것으로 전망되고 있다. 안상희 대신증권 애널리스트는 “주력 제품인 에틸렌과 프로필렌의 국제가격이 최근 약세로 돌아선데다 대만업체의 설비 추가 가동으로 제품가격의 하락이 불가피하다”고 말했다.