초고속인터넷 장비 수출 ‘호재’<BR>2분기 매출 340억등 흑전예상

지멘스의 투자를 유치한 다산네트웍스는 과감한 자산상각 및 엄격한 회계기준을 적용해 기업의 신뢰도를 회복했다는 평가를 받고 있다. 또 구조조정을 거쳤고 수출에 본격적으로 나서, 향후 실적모멘텀이 나타날 것으로 예상된다.

이 회사는 국내 초고속인터넷 시장의 성장성이 둔화되기 시작한 2001년 이후 4년간 연속 적자를 기록했고, 올해 1분기에도 17억원의 영업손실을 기록했다. 그러나 지멘스의 글로벌 네트워크를 통해 중소형 초고속 인터넷 장비의 수출을 본격추지함에 따라 실적개선이 기대된다.

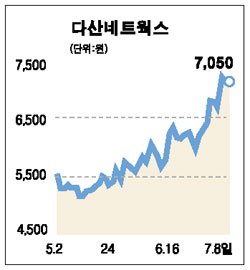

지난달 16일 공시를 통해 2분기 매출액과 영업이익이 각각 340억원, 32억원에 달해 흑자전환이 예상된다고 밝힌 것처럼 초고속 인터넷 시장이 급속도로 커지고 있는 일본으로의 매출이 크게 증가하고 있는 등 지멘스와의 영업상 시너지 효과가 확대되고 있는 것으로 보여진다.

2분기에 나타난 실적개선이 일시적인 것이 아니라 구조조정 효과가 본격적으로 발생하면서 추세적인 턴어라운드의 시점에 있다고 판단된다. 목표가는 9,000원.