영업익 작년보다 5.2% 늘어 1,896억 달성<br>외국인 차익매물에 주가는 사흘째 약세로

현대모비스가 지난 1ㆍ4분기에 현대차 3인방 중 가장 긍정적인 실적을 올렸다. 그러나 외국인들이 실적발표를 계기로 차익실현에 나서면서 주가는 3일째 약세를 이어갔다.

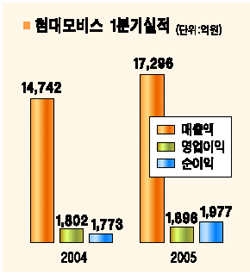

현대모비스는 올 1ㆍ4분기에 매출액 1조7,297억원, 영업이익 1,896억원을 기록했다고 4일 밝혔다. 이는 지난해 동기에 비해 매출액은 17.3%, 영업이익은 5.2% 증가한 것이다. 순이익도 1,977억원으로 11.5% 늘었다. 반면 전 분기에 비해서는 매출과 영업이익이 각각 1.9% 감소했다.

회사 측의 한 관계자는 “통상 4ㆍ4분기에 매출ㆍ이익 등이 늘어나는 것을 감안하면 감소 폭이 예상보다 적었다”며 “모듈 및 부품 사업 등의 호조가 이어지고 있고 사업 포트폴리오상 원ㆍ달러 환율하락의 충격도 작았다”고 설명했다.

증권 전문가들도 “이번 1ㆍ4분기 실적은 시장 기대 수준(영업이익 1,800억원)을 약간 웃도는 정도”라면서도 “다른 호재가 남아 있어 주가가 상승 모멘텀을 나타낼 가능성이 높다”고 평가했다.

서성문 동원증권 애널리스트는 “주력 사업인 AS 부품 판매 부문의 수익성이 견조한 데다 미래 사업인 모듈 부문의 영업이익률이 7.3%로 전년동기(6%)에 비해 개선됐다”며 “최근 두달 동안 국내 투자가들의 차익 매물도 거의 소진된 것으로 보여 저가 매력이 부각되고 있다”고 평가했다.

서 애널리스트는 특히 “올해 모듈 신제품 6개 출시에다 미국 앨라배마공장 가동에 이어 내년 12월 슬로바키아 공장 가동, 2007년 인도 공장 준공 등도 앞으로 주가 모멘텀으로 부각될 것”이라며 ‘매수’ 의견과 목표주가 8만2,000원을 유지했다.

그동안 현대모비스에 대해 투자 의견으로 ‘중립’을 제시했던 김학주 삼성증권 애널리스트도 “원자재 값 상승과 원화 강세 등의 여파에도 AS 부품 부문의 강세와 모듈 부문의 수익성이 확인됐다”며 “전체적으로 상당히 긍정적인 실적”이라고 평가했다.

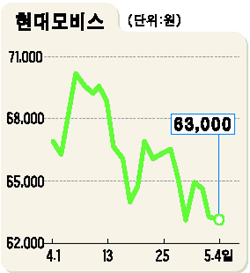

그러나 현대모비스 주가는 4일 외국인이 차익 매물을 내놓으면서 전날보다 0.16% 떨어진 6만3,000원으로 마감했다.