하이닉스·현대건설등 실적 턴어라운드 호재<BR>전문가 “인수전 본격화땐 주가 레벨업 기대”

“기업 인수ㆍ합병(M&A) 대상 알짜 종목들을 눈여겨 보라.”

하이닉스와 현대건설, 대우건설 등 매각 예정 기업들이 M&A 재료 외에 실적 턴어라운드도 기대되고 있어서 주가가 탄력을 받을 가능성이 큰 것으로 분석됐다.

전문가들은 8일 “하이닉스 등은 구조조정을 통해 경영실적이 개선되고 있어서 상당수의 국내외 투자자들이 관심을 두고 있다”며 “앞으로 인수전이 표면화될 경우 주가가 오를 가능성이 크다”고 지적하고 있다.

실제로 만도에 대한 JP모건컨소시엄의 매각계획이 알려진 6일 만도 지분을 갖고 있는 한라건설의 주가는 장중 11.3%까지 급등했다.

비록 장 막판 차익매물로 한라건설은 1.38% 상승하는데 그쳤지만, 만도의 사례는 앞으로 매각 예정기업들이 M&A 시장에 나올 경우 해당 기업이나 지분을 갖고 있는 기업의 주가가 상승탄력을 받을 가능성이 높다는 것을 보여주고 있다.

하이닉스의 경우 올 하반기 채권단 지분 매각(30%)이 추진될 예정이어서 국내외 투자자들의 관심이 모아지고 있다.

특히 하이닉스의 실적이 2분기 바닥을 찍고 하반기부터는 수익성이 개선될 것으로 전망되자 군인공제회가 공개적으로 인수 의사를 밝히는 등 벌써부터 시장의 주목을 받고 있다.

외환은행 등 채권단은 지난달 하이닉스가 향후 10억달러 이상 차입에 성공하면 워크아웃을 조기졸업시켜 지분 81.4% 중 30%를 국내외에 매각하고 나머지는 2007년까지 팔기로 했다.

송명섭 굿모닝신한증권 애널리스트는 “하이닉스의 주가를 결정하는 것은 D램값의 향배가 가장 크다”면서도 “하반기 실적 턴어라운드와 함께 채권단 지분 30%가 매각절차에 들어가게 되면 주가모멘텀이 될 수 있다”고 말했다.

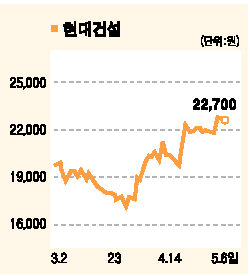

현대건설도 고수익 구조로 바뀌는데다 M&A 기대감까지 겹쳐 주가전망이 긍정적이라는 분석이다. 해외부문의 수익성이 개선되고 있고, 국내 부문도 고마진 사업들의 매출 비중이 점차 확대되고 있다는 게 전문가들의 평이다.

메리츠증권은 “향후 현대건설의 M&A 진행과정은 호재로 작용하게 돼 주가가 오를 가능성이 크다”고 말했다.

대우건설도 실적호전과 함께 최근 대우 아메리카 파산법인의 5억3,000만달러 소송 취하(수익권자인 자산관리공사 등 채권단이 결정)로 M&A의 가장 큰 걸림돌이 제거되며 이르면 연내 M&A가 본격 추진될 것으로 예상된다.

조봉현 굿모닝신한증권 애널리스트는 “현대나 대우 모두 아직 매각방식이나 조건이 나오려면 시간이 걸리겠지만 벌써부터 국내외 투자자들의 물밑 눈치작전이 벌어지고 있다”며 “실적 턴어라운드와 M&A에 대한 기대감으로 주가가 적지 않게 상승했지만 앞으로도 추가 상승여력이 크다”고 말했다.

이밖에 대우인터내셔널(자산관리공사 35.9%), 대우조선(산업은행 31.26%)도 이르면 연내 매각작업이 검토되고, 우리금융지주(예금보험공사 78.5%)도 2007년 상반기까지는 매각작업이 완료될 것으로 점쳐지고 있다.