석유화학부문 실적 본격 개선<BR>NCC 증설로 생산량 늘고 PVC도 최악 상황 벗어나<BR>영업익 3년만에 증가세 기대

[웰빙 포트폴리오/2월호] LG화학

석유화학부문 실적 본격 개선NCC 증설로 생산량 늘고 PVC도 최악 상황 벗어나영업익 3년만에 증가세 기대

서동철 기자 sdchaos@sed.co.kr

관련기사

• 애널리스트가 본 LG화학

LG화학의 영업이익은 2004년을 정점으로 지난해까지 하락 추세를 보였다. 하지만 올들어 석유화학부문 등의 실적개선에 힘입어 증가세로 반전될 것으로 전망된다.

특히 올 1ㆍ4분기를 저점으로 하반기부터 본격적으로 이익 모멘텀이 부각될 것으로 보인다. 전문가들은 1분기에 실적 저조에 따른 주가 조정이 나타날 경우 비중을 확대하는 전략으로 접근하는 것이 바람직하다고 조언했다.

증권정보 제공업체인 에프앤가이드에 따르면 증권사들은 올해 LG화학의 매출액이 9조7,768억원 영업이익이 4,331억원에 달해 2006년보다 5.1%, 29.71% 늘어날 것으로 전망했다.

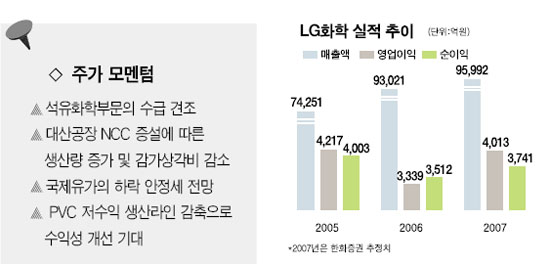

특히 2004년 5,230억원에서 2005년 4,220억원, 2006년 3,339억원으로 줄었던 영업이익이 올해부터 증가세로 돌아서는 점이 눈에 띄는 대목이다. 전문가들은 지난해 4분기에 이어 올해에도 석유화학부분의 이익이 증가되면서 이 같은 영업실적의 개선이 가능할 것으로 보고 있다.

이란, 대만 등 대규모 NCC 신증설 프로젝트가 지연되는데다 동아시아지역의 봄철 정기보수 일정 등으로 석유화학부문의 수급이 견조할 것으로 예상된다. 여기에 대산공장의 NCC 증설에 따른 생산량 증가와 감가상각비 감소 효과 등도 부각될 것으로 전망되며 국제유가가 하락 안정세를 보일 전망인 것도 긍정적이다.

대산공장은 3월초부터 35일간 정기보수 및 NCC 생산량 26만톤 증설을 위해 가동이 중단되면서 1분기 영업실적은 일시적으로 부진할 전망이다. 하지만 2분기부터 공장이 재가동되면서 실적은 다시 회복세를 보일 것으로 예상된다.

이선근 교보증권 연구원은 “증설에 따른 생산량 증가가 정기보수 및 증설에 따른 기회손실과 수선비용의 대부분을 만회할 수 있을 것으로 판단된다”며 “기존에 외부에서 구매하던 기초유분(에틸렌, 프로필렌)을 100% 내부생산하는데 따른 비용절감 효과도 크다”고 설명했다.

정경희 푸르덴셜투자증권 연구원은 “기존 대산 공장 설비의 감가상각 완료로 올해와 내년에 각각 700억원씩의 영업이익이 개선될 것”이라고 말했다.

LG화학의 주요 화학제품인 PVC와 ABS의 경우 전세계 수급이 2008년 이후 점진적으로 개선돼 곧 최악의 상황에서 벗어날 수 있을 것으로 전망되고 있다.

유영국 메리츠증권 애널리스트는 “가장 실적이 부진했던 PVC의 저수익 생산라인을 감축하면서 수익성도 개선될 것”이라고 설명했다.

4분기 부진한 실적을 기록했던 정보전자소재부문은 TFT-LCD 편광판 단가인하와 엔화약세 등으로 단기적인 실적악화가 우려되지만 올 하반기부터는 실적 개선 가능성이 엿보이고 있다.

김재중 우리투자증권 애널리스트는 “하반기에는 TFT-LCD 편광판 실적이 설비증설과 마진이 양호한 대만으로의 판매량 증가에 힘입어 실적이 예상보다 크게 개선될 수 있다”고 내다봤다.

반면 올해 실적개선부분이 지난해 실적저조에 따른 기저효과 때문이며 이미 현 주가에 반영돼 있다는 분석도 제기됐다.

현대증권은 “올해 영업실적의 개선은 감가상각비 감소에 따른 영향이 크고 기대를 걸었던 산업건자재와 정보전자소재 부분의 실적개선은 지연되고 있다”며 “현재 주가 수준이 올해 실적호전을 상당부분 반영하고 있어 밸류에이션 매력이 낮다”고 지적했다.

입력시간 : 2007/02/05 13:59