홈

경제·금융

경제·금융일반

"CJ, 4분기부터 이익 개선"

입력2006.10.31 17:59:49

수정

2006.10.31 17:59:49

미래에셋證 "자회사 실적회복·투자자산 가치도 추가상승"

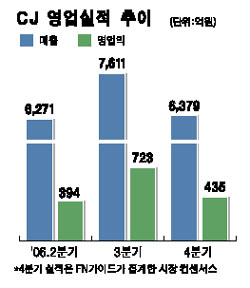

CJ가 3ㆍ4분기 부진한 실적을 기록했지만 4ㆍ4분기에는 이익이 개선될 것으로 전망됐다.

미래에셋증권은 31일 “CJ의 3ㆍ4분기 실적부진은 CJ푸드시스템의 식중독 사고 여파와 스카이락 철수 등에 따른 일회성 비용이 늘어난데다 CJ엔터테인먼트 등의 지분법 평가손 확대에 따른 것”이라며 “자회사 실적부진을 제외하면 3ㆍ4분기 실적은 납득할 만한 수준”이라고 평가했다. 미래에셋증권은 “부진했던 CJ 자회사들의 이익이 4ㆍ4분기 이후 본격적으로 회복세로 돌아설 것”이라고 내다봤다.

한국희 미래에셋증권 애널리스트는 “CJ엔터테인먼트의 영화 ‘타짜’가 흥행을 지속하고 있고 인도네시아 법인인 PT CJI도 가스 원가 상승 등으로 실적부진 요인을 해결해 4ㆍ4분기 실적 호전이 예상된다”며 “CJ투자증권ㆍ드림웍스 지분 등 투자자산 가운데 추가적인 가치상승이 이뤄질 부분도 많아 지분법 평가이익이 예상된다”고 설명했다.

이에 따라 미래에셋증권은 CJ에 대한 ‘매수’ 투자의견과 목표주가 12만1,000원을 유지했다.

대신증권도 이날 ‘타짜’ ‘라디오스타’ 등의 영화 흥행으로 CJ엔터테인먼트의 실적 호조가 예상되고 CJ푸드시스템도 식자재 유통시장에서의 영업 호조로 실적이 회복될 것으로 내다봤다. 또 3ㆍ4분기 실적부진을 감안해 CJ의 목표주가를 13만원에서 12만원으로 낮춘 삼성증권도 CJ의 4ㆍ4분기 회복세를 예견했다. 정홍택 삼성증권 애널리스트는 “삼성생명 지분 등 보유자산이 저평가돼 있고 장기적으로 지주회사 전환 등을 통한 기업투명성 제고 등으로 긍정적 주가상승 요인이 남아 있다”며 ‘매수’ 투자의견을 유지했다.

이 같은 낙관적인 전망에 힘입어 이날 CJ 주가는 3일간의 약세에서 벗어나 상승세로 돌아섰다.

<저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지>