내달 16일부터 적용<br>변동성 적어 장기 대출자등에 유리… 금리는 CD연동과 비슷한 수준 될듯

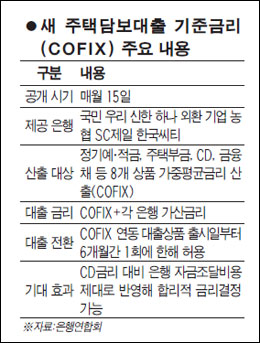

다음달부터 은행의 자금조달비용지수(COFIX)에 연동해 금리를 정하는 새로운 주택담보대출 상품이 선보임에 따라 소비자의 선택권이 넓어질 것으로 보인다. 또 이 금리를 적용하면 금리변동성이 적어 금리 상승기에 대출을 이용하거나 장기 대출을 하는 소비자에게 유리할 것으로 예상된다. 다만 이 제도가 도입된다고 해도 금리인하 효과가 그리 크지 않을 것으로 전망된다.

◇소비자 선택의 폭 넓어져=새 주택담보대출 기준금리가 나오면 기존의 양도성예금증서(CD) 연동 대출자나 신규대출자는 개인별 상환 기간 등을 따져 더 유리한 금리체계를 고를 수 있게 된다. 은행연합회는 각 은행이 매월 보유한 수신금리를 해당월의 보유잔액을 가중치로 해 평균한 금리(잔액 기준금리)와 매달 신규 취급한 수신금리를 신규 취급액을 가중치로 평균한 금리(신규 취급액 기준금리) 등 두 가지로 발표할 예정이다.

어떤 방식을 선택하느냐에 따라 대출금리에도 차이가 나타날 것으로 보인다. 소비자 입장에서 매월 신규 수신을 가중 평균한 '신규 취급액 기준 금리'는 상대적으로 변동성이 커 금리 하락기에 유리하고 금리 상승기에는 '잔액 기준금리'가 더 이익일 것으로 보이기 때문이다.

◇금리변동성 적어 장기적으로 유리=새 기준금리 대출의 장점은 금리변동성이 적다는 점이다. 3개월 연동인 CD금리에 비해 새 기준금리는 6개월 또는 12개월로 운용되기 때문이다. 반면 CD는 발행 물량이 점점 줄어들 것으로 보여 현재보다 금리변동성이 커질 가능성이 높다.

따라서 새 기준금리는 기존의 CD금리보다 변동성이 적어 금리 상승기나 장기 대출자에게 유리할 것으로 전망된다. 전문가들은 지난해 '기준금리+3%대 가산금리'로 높은 금리의 대출을 받은 사람이라면 갈아타는 것도 한 방법이라고 조언했다. 또 새 대출로 갈아타면 중도상환수수료를 면제하는 등 우대 조치도 있어 갈아타기 좋은 기회라는 설명이다.

이관석 신한은행 재테크 팀장은 "지난해 높은 가산금리를 안고 대출 받았다면 이번에 갈아타기를 고려해볼 만하다"며 "앞으로 발행량이 줄어 금리변동폭이 더 커질 수 있는 CD금리보다는 새 기준금리가 장기대출자에게 유리할 수 있다"고 말했다.

◇금리인하 효과는 '미미'=하지만 전문가들은 대출금리 인하 효과가 크지 않을 것으로 전망했다. 이에 따라 은행들이 최근 잇달아 하향 조정한 가산금리의 책정에 따라 금리폭은 달라질 것으로 보인다.

이 팀장은 "새 기준금리는 공신력 있고 투명한 금리체계를 만든다는 것일 뿐 제도 자체로는 금리상승이나 인하 요인이 없다"며 "최근 은행들의 고금리 특판예금 판매 등으로 조달금리가 오히려 CD금리보다 크게 올라갈 수 있다"고 말했다.

새 기준금리는 현재 연 2.88% 수준인 3개월 CD금리보다 1%포인트 높은 수준으로 결정될 것으로 보인다. 하지만 은행들은 개별적으로 가산금리를 낮춰 지금과 비슷한 수준으로 유지할 것으로 보인다. 시중은행의 한 관계자는 "은행으로서는 금융 당국 등의 눈치를 봐야 하는 상황이라 기존 CD연동 대출보다 높은 금리를 부과하기 부담스럽다"며 "기존 CD연동 대출과 비슷한 수준에서 결정될 것"이라고 설명했다.