4월실적 크게개선…1분기부진 말끔히 해소<br>매출도 꾸준히 늘어“재상승 기대감 높아”<br>급속한 고령화로 의약품 수요증가등 호재도

제약株, 2분기이후 노려볼만

4월실적 크게개선…1분기부진 말끔히 해소매출도 꾸준히 늘어 “재상승 기대감 높아”급속한 고령화로 의약품 수요증가등 호재도

지난 4월 제약주의 실적이 크게 개선되면서 제약주에 대한 증권사의 긍정적인 평가가 이어지고 있다.

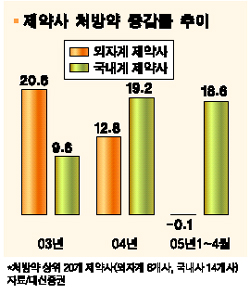

실제로 4월의 의약품 원외처방매출액은 지난해 4월에 비해 21.0%나 늘었다. 우리나라의 인구 고령화가 급속히 진전되고 있는 점을 감안하면 제약업종의 매출 증가는 계속될 것으로 예상된다.

이에 따라 대우증권은 11일 제약주에 대한 투자의견을 ‘비중확대’로 유지하면서 2ㆍ4분기 이후 실적모멘텀에 주목할 필요가 있다고 밝혔다. 우리투자증권도 제약주에 대한 긍정적인 시각을 유지하고 동아제약 등 업종 상위업체들 대부분에 대해 ‘매수’ 의견을 냈다.

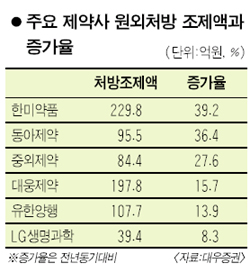

임진균 대우증권 연구원은 “4월 원외처방 조제액이 무려 21%나 증가하며 3월 부진에 따른 모멘텀 둔화 우려를 말끔히 해소했다”며 “한미약품이 4개월 만에 원외처방 조제액 증가율 1위를 탈환했으며 동아제약은 근소한 차이로 2위로 밀려났다”고 설명했다.

그는 또 “장기간 상승을 거쳐 2월 말 이후 조정을 보인 제약주는 이제 서서히 재상승 채비를 갖추고 있는 것으로 판단된다”며 “투자심리를 위축시킨 1ㆍ4분기 실적발표가 마무리되면서 2ㆍ4분기 실적 모멘텀에 대한 기대가 커지고 있다”고 진단했다.

우리투자증권은 제약주에 대해 매년 두자릿수 이상 매출성장을 전망했다. 우리투자증권은 “최근 주가 상승에도 불구하고 업종에 대한 긍정적 시각을 지속하는 것이 바람직하다”며 “이는 빠른 고령화에 따라 국내 의약품 시장이 매년 두자릿수 이상 성장할 것으로 전망돼 주가의 추가 상승 가능성이 매우 높아 보이기 때문”이라고 설명했다.

우리투자증권은 “특히 한미약품의 4월 원외처방매출액은 230억원, 성장률은 39.2%를 기록해 금액과 성장률면에서 모두 가장 높은 수치를 보였다”고 밝혔다. 가장 주목할 종목으로는 동아제약(목표가 4만2,000원), 한미약품(7만원), 일동제약(3만2,000원) 등을 추천했다. 대우증권 역시 동아제약을 유망 투자종목으로 꼽고 한미약품과 LG생명과학을 그 다음 주목할 종목으로 선정했다.

대신증권 역시 제약업종에 대해 ‘비중확대’ 투자의견을 유지했다. 대신증권은 40세 이상 인구가 증가하고 있다는 점에서 약품 소비도 동시에 늘고 있다고 분석했다.

실제로 40세 이상 인구는 전체의 39.5%를 차지하고 있지만 처방일 수 비중으로는 74.1%에 달하고 있다. 또 40세 이상 인구비중이 80년대 23.1%에서 90년 26.9%, 2000년 35.2%로 급증했고 2005년 40.5%, 2009년 44.5%로 증가할 것으로 전망되고 있다.

정명진 대신증권 연구원은 “약품 다소비 세대인 40세 이상 인구층의 증가는 제약업체의 매출 증가로 이어지고 있다”며 “이는 곧 제약업종의 주가 상승 모멘텀으로 이어질 수밖에 없다는 것을 뜻한다”고 말했다. 정 연구원은 태평양제약ㆍ동아제약ㆍ한미약품ㆍ부광약품ㆍ안국약품 등을 주목할 종목으로 꼽았다.

이철균 기자 fusioncj@sed.co.kr

입력시간 : 2005-05-11 18:46