|

은행들이 미국발 기준금리 인상 가능성을 이유로 대출 금리를 빠르게 인상하고 있지만 예·적금 등의 수신상품 금리는 몇 달째 '요지부동'이라 비판이 거세지고 있다. 대출 금리는 한 달 사이에 0.6%포인트가량 높아져 3% 안팎으로 올랐지만 예·적금 금리는 1%대 초중반에 머무르는 상황이 수개월째 지속되고 있기 때문이다.

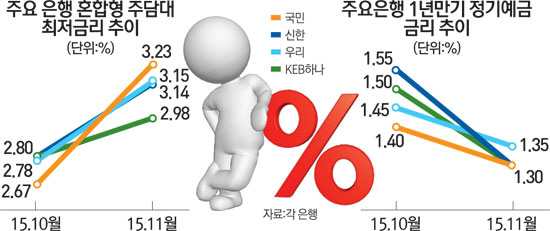

19일 금융계에 따르면 시중은행들은 최근 한 달 사이에 주택담보대출 금리를 빠르게 올리고 있다. 국내에서 가장 많은 리테일 고객을 보유한 국민은행은 혼합형 주택담보대출 상품의 최저금리를 지난달 2.67%에서 이번주 3.23%로 무려 0.56%포인트 높였다. 변동금리 상품의 상승세도 가팔라 지난 8월 2.49%에서 석 달여 만에 2.87%를 기록했다.

신한은행 또한 대출금리 상승세를 주도하고 있다. 신한은행의 변동금리 주택담보대출 상품 최저금리는 이번주 2.92%를 기록, 한 달 사이에 0.28%포인트 상승했으며 혼합형 상품 최저 금리는 한 달여 만에 0.34%포인트 인상된 3.14%를 기록 중이다.

우리은행 또한 혼합형 상품 금리가 한 달 사이에 0.37%포인트 높아져 3.15%를, 변동금리 상품은 코픽스 상승 등의 영향으로 0.13%포인트 오른 2.97%를 기록하고 있다. KEB하나은행도 혼합형 상품 금리가 한 달새 0.18%포인트 상승한 2.98%를 기록하는 등 은행들이 앞다퉈 대출 금리 인상에 나서고 있다.

반면 수신상품인 예·적금 금리는 6월 한국은행의 기준금리 인하에 따른 조정 이후 제자리걸음이다. 한국은행의 기준금리 인하 당시 옛 외환은행은 하루 만에 주요 예·적금 상품 금리를 0.2%포인트가량 낮췄으며 일주일 사이에 국민·농협을 비롯한 대부분 은행들이 빠르게 수신금리 인하 대열에 동참했다. 하나은행은 6월 수신상품 금리를 내린 후 외환은행과의 통합을 앞둔 8월 말 추가 금리 인하를 단행했으며 산업·기업·SC은행은 지난달에도 몇몇 수신상품의 금리를 낮췄다. 시중은행들은 계속해서 수신상품 금리 인하를 통한 예대마진 확보에만 나서고 있는 셈이다.

은행들의 수신금리 인상은 상당 기간 기대하기 힘든 분위기다. 한 시중은행의 개인고객 담당자는 "미국의 기준금리 인상 후에 한국은행이 순차적으로 금리를 올린 다음에야 은행들이 수신금리 인상에 나설 것으로 전망된다"며 "지금과 같이 순이자마진(NIM)이 역대 최저치를 매분기 갱신하는 상황에서 선뜻 수신금리를 높이려는 곳은 없을 것"이라고 전했다.

이런 상황에서 은행의 수신금리 인상을 기대하며 수시입출금 형태로 돈을 굴리는 이들이 갈수록 느는 '아이러니'한 상황이 연출되고 있다. 한국은행에 따르면 은행 수시입출금 예금 잔액은 올 초 121조원에서 9월 무려 32조원이 늘어난 153조원을 기록, 150조원을 넘어섰다. 특히 미국의 기준금리 인상 가능성이 제기된 7월 이후 두 달간 13조원이 늘었다. 반면 정기예금 잔액은 올 초 574조원에서 9월 563조원으로, 정기적금 또한 같은 기잔 38조원에서 36조원으로 줄었다.