|

|

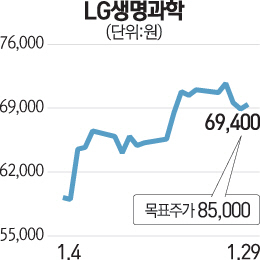

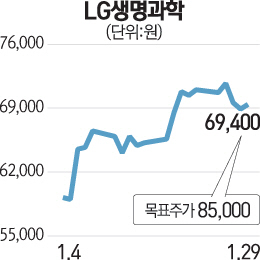

LG생명과학은 4가지 수익성 확대 요인을 갖고 있다.

첫째는 히알루론산 필러 사업 확대다. 히알루론산 필러는 시간이 지나면 우리 몸에 자연스럽게 흡수돼 안정성이 뛰어나다는 평가를 받는다. LG생명과학의 필러 매출액은 지난 2011년 22억원에서 91억원(2012년), 206억원(2014년)으로 급증하고 있고 오는 2018년에는 535억원으로 증가할 것으로 예상된다. 지난 2013년 7월에는 중국의 화동닝보와 이브아르(Yvoire)에 대한 10년간 독점공급에 대한 계약도 체결해 중국 시장 확대도 예상된다.

둘째는 당뇨치료제인 제미글로·제미메트 판매 확대다. 의약품 시장조사 기관인 유비스트(UBIST) 원외처방금액 기준으로 국내 당뇨치료제 시장은 지난해 6,647 억원으로 전년 대비 6.1% 늘었다. 특히 제미글로와 제미메트는 다국적 제약사인 사노피와 스텐달 등과도 사업을 제휴하고 있어 해외 사업의 확대도 기대된다.

셋째는 5가 액상 혼합백신인 유펜타의 수출 가능성이다. LG생명과학은 식약처로부터 지난 2014년 5월에 수출용 유펜타에 대한 승인을 받았으며, 2015년 4월 글로벌 임상 3상을 완료한 이후 세계보건기구(WHO)의 사전심사(PQ)를 준비 중이다.

넷째는 바이오시밀러(바이오복제약) 사업 확대다. LG생명과학은 현재 자가면역질환 치료제인 엔브렐(Enbrel)의 바이오시밀러인 'LBCE0101'에 대한 임상 3상을 진행하고 있으며, 면역억제제 휴미라(Humira)의 바이오시밀러인 'LBAL'의 임상 1상을 완료했다. LG생명과학은 이미 성장호르몬과 불임 치료제 등 바이오의약품 개발·판매 경험이 있고, 바이오시밀러 사업을 일본의 모치다(Mochida)와 같이 진행하고 있어 성공 가능성이 높다고 판단된다.