|

배당 늘리기 강공정책을 펴왔던 국민연금이 한발 물러설 것임을 시사했다. 저배당 블랙리스트에 오른 기업에는 배당확대를 요구하겠지만 산업별로 어려움을 겪는 기업에 대해서는 모니터링 대상이라 해도 탄력적인 배당 요구를 할 방침이다. 이 같은 결정은 그동안 국민연금이 유지했던 배당확대 방침을 수정해 유연하게 대처하겠다는 해석이 나온다.

국민연금 기금운용본부는 2일 오전 서울 중구 플라자호텔에서 열린 2016년 1차 기금운용위원회에서 이 같은 내용을 담은 '국내 주식 배당관련 추진현황'을 보고했다. 국민연금은 배당성향이 낮은 기업이라도 기업의 재무상황과 투자계획, 산업 특성을 종합적으로 따져 본 뒤 배당 여력이 있다고 판단될 때만 배당을 늘리도록 요구할 방침이다. 이는 경기침체로 불확실한 경영 환경에 놓인 재계의 볼멘소리를 반영한 것으로 보인다. 국민연금 관계자는 "배당성향이 낮은 기업이 주요 모니터링 대상이지만 수익성·성장성·재무상황·투자계획 등 개별기업의 특수성, 시장 상황, 산업의 특성 등도 종합적으로 고려해 반영할 것"이라며 "기업과의 대화 대상 기업에 오르더라도 정성적 평가를 감안해 배당 확대를 탄력적으로 요구할 것"이라고 말했다.

산업별 특성을 고려하더라도 배당성향(당기순이익 중 현금으로 지급된 배당금 총액 비율)이 낮은 기업은 '기업과의 대화' 방식을 빌려 오는 4월까지 저배당 기업으로 선정하고 1년 동안 배당정책 개선 여부를 평가한다. 그럼에도 개선되지 않을 경우 내년 4월 중에 '중점관리기업'으로 지정하고 1년 뒤 리스트 공개 여부를 결정한다. 시장에서는 배당 성향이 5% 미만인 기업이 국민연금의 배당 확대 1차 타깃이 될 것으로 보고 있다. 지난해 국민연금이 과소 배당을 이유로 반대의결권을 행사한 기업의 평균 배당성향이 4.8%였다.

국민연금은 시장 일각에서 제기되고 있는 '월스트리트룰(Wall Street Rule)' 도입에 대해서는 선을 그었다. 월스트리트룰은 월가에서 기관투자가들이 의결권을 행사하기보다는 해당 주식을 매각해 기업에 대한 평가를 대신하는 방식을 의미한다. 국민연금이 기업 배당 확대의 실효성을 높이기 위해서는 저배당 기업 지분을 시장에 팔아 충격을 줘야 한다는 것이다. 하지만 국민연금은 이날 회의에서 국내 주식시장에서 차지하는 국민연금의 비중을 감안할 때 월스트리트룰 도입은 시기상조라는 입장이다. 지난해 말 기준 국민연금은 전체 자산 512조원 중 18.5%인 94조9,000억원을 국내주식에 투자하고 있다.

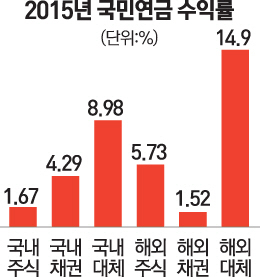

국민연금의 지난해 기금운용수익률은 4.57%인 것으로 잠정집계됐다. 국내주식이 1.67%로 부진했지만 해외주식 5.73%, 국내채권 4.29%, 해외채권 1.52%, 국내대체투자 8.98%, 해외대체투자 14.9% 등으로 국내외 부동산 투자에서 고수익을 올렸다.