최근 정부는 정책 도입을 앞두고는 경제상황이 위기수준임을 강조하고, 경제지표 발표 때는 양호하다거나 선방하고 있다고 평해 국민들을 헷갈리게 하고 있는데요.

지난해부터 가계부채 증가 속도가 빠르다며 시중은행들에 위험신호를 보내던 금융위가 최근 가계부채 증가에 문제가 없다는 홍보자료를 내놔 논란이 되고 있습니다. 보도에 정훈규기자입니다.

[기자]

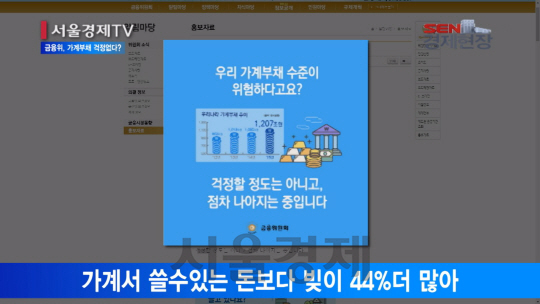

“우리나라 가계부채 수준은 걱정할 정도는 아니고 점차 나아지는 중입니다.”

금융위원회가 카드뉴스 형태로 내놓은 가계부채 관련 홍보자료입니다. 하지만 ‘나아지는 중’이라는 문구와 함께 배치된 그래프에서 가계부채는 매년 증가하고 있습니다. 쉽게 수긍이 가지 않는 내용입니다.

이어지는 내용을 보면 금융위의 논리는 이렇습니다. 낮은 금리로 절대 금액이 증가했지만 가계부채의 질이 개선되고 있다는 것입니다.

금융위는 연체율 하락과 분할상환 고정금리 대출비중 증가 등을 근거로 제시했습니다. 지난해 안심전환 대출과 올해 여신심사 가이드라인 등 분할상환·고정금리 대출을 늘리는 금융위 정책이 효과를 발휘하고 있다는 주장입니다.

금융위 말대로 작년말 기준 고정금리형은 35.7%, 원리금 분할상환 대출은 38.9%까지 비중이 대폭 늘었습니다. 그러나 가계부채 증가 속도는 역대 가장 빠른 수준이었습니다. 지난 한해에만 가계부채는 121조원 넘게 늘었습니다.

질적 개선에 대해서도 이견이 없지 않습니다. 처음부터 원금을 갚아나가야 해 상환부담이 높아지면서 서민층이 오히려 제2금융권으로 내몰리고 있다는 지적입니다. 실제 지난해 안심전환대출 중 6등급 이하 저신용자 비중은 5%수준에 불과했습니다.

지난해말 기준 가계의 순처분가능소득 대비 가계신용 잔액은 144.2%입니다. 순처분가능소득은 세금 등을 내고 자유롭게 쓸 수 있는 돈이고, 가계신용은 대출과 결제전 카드 사용금액 등을 합친 것입니다. 가계가 1년 동안 쓸 수 있는 돈을 모두 빚 갚는데 써도 빚이 44%가 남는다는 뜻입니다.

가계부채는 여전히 사상 최대수준인데, 걱정할 필요가 없다는 식의 성과 알리기는 문제가 있어 보입니다. /서울경제TV 정훈규입니다.

[영상편집 이한얼]