증권사 랩어카운트보다 수수료가 절반 가까이 저렴하다는 문구를 보고 로보어드바이저 상품에 가입하려던 A씨는 수수료 체계를 듣고 이내 마음을 접었다. 그는 “랩 상품에는 없는 종목 매매수수료까지 합산하자 오히려 비슷한 운용구조의 랩보다 수수료가 0.8%포인트 더 높아 가입을 포기했다”고 말했다.

은행과 증권사들이 바둑 천재 이세돌을 꺾은 ‘알파고’ 쇼크 이후 로보어드바이저 업체와 협력을 맺고 저렴한 수수료를 앞세운 상품을 속속 출시하고 있다. 프라이빗뱅킹(PB) 대중화 시대를 열 것으로 기대되는 로보어드바이저 상품은 수수료 측면에서 과연 경쟁력이 있을까.

최근 선보인 로보어드바이저 서비스를 기존의 자산 금융 상품과 비교해본 결과 반드시 저렴하지만은 않은 것으로 파악됐다. 판매처인 증권사와 은행을 거치면서 일정 수수료가 추가돼 오히려 최종 비용이 일반 자산관리 상품을 웃도는 경우가 있어 주의해야 한다는 지적이다.

22일 금융투자 업계에 따르면 금융회사를 통해 판매되는 일부 로보어드바이저 상품의 총 수수료가 증권사 랩 등 일반 자산관리 상품보다 더 높은 것으로 나타났다.

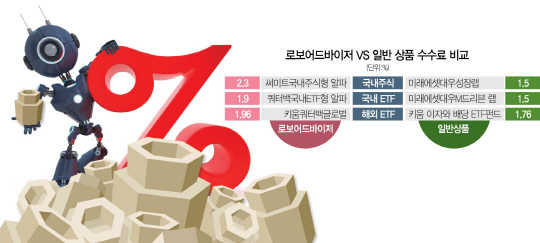

로보 상품인 ‘써미트 국내주식형 알파’는 운용보수가 1.3%지만 미래에셋대우를 통해 가입하면 종목 매매수수료가 1% 추가돼 총 수수료는 2.3%다. 이 상품은 30개 국내 주식에 투자하는 ‘미래에셋대우 배당성장지수랩 일반형’과 운용구조가 비슷하다. 반면 이 랩은 종목 매매수수료 없이 연 1.5%의 운용보수만 내면 돼 오히려 로보어드바이저 상품 대비 저렴하다. 상장지수펀드(ETF)에 투자하는 로보 상품 ‘쿼터백 국내 ETF형 알파’도 수수료가 1.9%지만 비슷한 운용구조의 ‘미래에셋대우 M 드리븐 랩’은 1.5%에 그친다. 국민·우리 등 은행을 통해 판매하는 로보어드바이저 상품들도 자문사의 일임형 상품을 은행 신탁에 넣으면서 추가 신탁 수수료가 발생한다.

이 같은 추가 비용은 미국 등 선진국 로보어드바이저 업체들이 온라인을 통해 직접 서비스를 제공하는 것과 달리 국내는 금융회사 창구를 통해 판매하기 때문에 발생한다. 현재 국내 로보어드바이저 업체들은 비대면 계약이 제한돼 온라인으로 상품을 직접 판매할 수 없다. 이에 따라 오프라인 영업망이 취약한 업체들은 기존 금융회사와 손잡고 상품을 내놓을 수밖에 없는 상황이다. 이 과정에서 판매사들은 상품을 팔아주는 대신 일정 비율의 수수료를 징수한다. 결국 로보어드바이저 상품 자체의 수수료는 낮아도 금융회사와 업체 간 체결한 협약 속에 숨은 수수료 때문에 상품의 총 비용이 높아질 수밖에 없는 구조다. 실제 운용보수가 1%인 ‘쿼터백국내ETF형베타’는 현대증권과 미래에셋대우 등을 통해 가입하면 회사별로 판매수수료가 붙어 총 수수료가 1.2~1.5%가 된다.

로보어드바이저 업체 관계자는 “올 하반기 비대면 계약이 허용되면 이중으로 수수료를 낼 필요가 없어 선진국과 비슷한 수준으로 로보어드바이저 상품의 수수료가 책정될 수 있을 것”이라며 “지금보다 나중에 로보 상품에 가입하는 게 더 유리하다”고 전했다. 반면 또 다른 관계자는 “많은 자문사들이 로보어드바이저 관련 업무가 아니더라도 판매 창구 확보를 위해 금융회사와 협약을 맺고 있는 상황”이라며 “비대면이 허용되더라도 자문사가 은행과 증권의 판매 채널 의존도를 줄일 것이라는 보장이 없어 수수료의 숨은 비용이 지속될 수 있다”고 지적했다.