국민연금이 전체 해외 투자자산의 환오픈(환헤지 비율 0%)에 따른 후속 조치로 내년부터 해외 투자의 80% 이상을 달러·유로·엔·파운드 등 주요4개국(G4)의 통화 표시 자산으로 관리한다. 오는 2020년 말 국민연금의 해외 투자자산 규모가 254조원으로 늘면서 외환 위험노출액(익스포저)도 증가할 수밖에 없는 만큼 자산군별로 전략적인 통화를 구성해 자연헤지(Natural Hedge) 효과를 내는 묘수로 외환 변동성에 대비하겠다는 것이다. 지금까지 국민연금은 자산군별로 따로 환헤지 비율을 관리하는 전략을 써왔지만 막대한 관리비용 탓에 지난 2013년부터 단계적으로 환헤지를 하지 않는 쪽으로 돌아섰다.

26일 금융투자(IB)업계에 따르면 국민연금 기금운용위원회는 최근 열린 2차 회의에서 이 같은 내용을 담은 기금운용지침 개정안을 의결했다. 국민연금이 전략적인 통화를 구성한 것은 환오픈과 관련이 깊다. 국민연금은 내부 시뮬레이션 결과 해외 주식·부동산 등 자산 자체 가치의 변동 폭이 환율 변동보다 커 환헤지를 하지 않는 것이 수익률 제고를 높일 수 있다는 판단 아래 2013년부터 해외 주식과 대체투자에 환헤지를 하지 않고 있다. 해외 채권은 2018년 말까지 환헤지 비율을 제로로 낮출 계획이다.

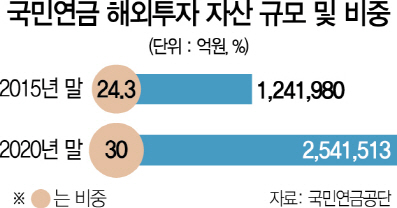

문제는 국민연금이 막대한 비용을 들어가는 환헤지를 하지 않기로 하면서 외환 변동성에 대비해야 할 필요성이 커졌다는 점이다. 국민연금의 해외 투자 규모가 갈수록 증가하는 것도 부담이다. 국민연금의 중기자산배분계획(2016~2020년)상 해외 투자 규모는 지난해 말 124조1,980억원(24.3%)에서 2020년 말 254조1,513억원(30%)까지 증가한다. 환헤지를 하지 않은 상태에서 해외 투자가 늘어나면 외환 변동성에 노출돼 환차손을 입을 가능성이 그만큼 커진다.

하지만 그동안 국민연금에는 외환 익스포저가 특정 통화에 집중되지 않도록 위험을 분산하는 전략적인 통화 구성 자체가 없었다. 다만 해외 주식과 대체투자가 선진국에 집중되면서 해외 자산 표시 통화는 미국 달러화(63.5%)를 포함해 G4 통화 비중이 86%로 높다.

국민연금의 한 관계자는 “앞으로 해외 대체투자의 중요성이 커지면서 투자 지역과 자산이 더욱 다양화될 것”이라며 “지금부터라도 해외 자산의 전략적인 통화 구성 비중을 정하고 운영해야 다양한 통화 간 상쇄 효과로 통화 구성 전체의 변동성이 낮아지는 자연헤지 효과를 기대할 수 있을 것”이라고 말했다.

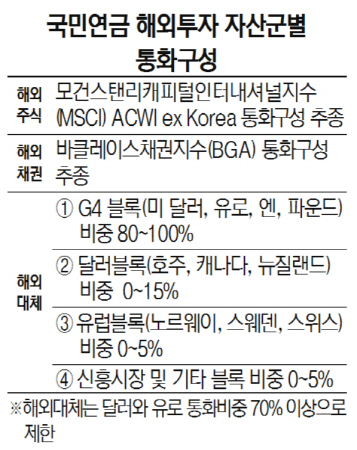

실제 국민연금은 통화별 분산 효과가 큰 모건스탠리캐피털인터내셔널지수(MSCI) 통화 구성을 기준으로 하되 G4 통화 비중을 상대적으로 많이 포함하도록 유도할 방침이다. G4 통화는 국제 금융거래에 주로 사용되는 미국 달러화(USD), 유럽연합(EU) 유로화(EUR), 일본 엔화(JPY), 영국 파운드화(GBP) 등 기축통화를 일컫는다. 국민연금은 해외 주식은 벤치마크인 ‘MSCI ACWI ex Korea’의 통화 구성을 추종하기로 했다. 해외 채권은 벤치마크인 ‘바클레이스채권지수(BGA) ex Korea’의 통화 구성을 따를 예정이다.

해외 대체투자 자산은 즉각적인 매매가 어려운 특성을 고려해 총 4개의 통화 블록별로 범위를 설정, 통화를 관리해나가기로 했다. 기축통화들로 구성된 G4 블록(달러·유로·엔·파운드)의 통화 비중을 80% 이상 유지할 예정이다. 자원부국인 캐나다(CAD), 호주(AUD), 뉴질랜드(NZD)의 화폐로 구성된 달러 블록은 전체 자산 표시 통화 중에서 0~15% 비중을 차지하도록 관리한다. 스위스(CHF), 노르웨이(NOK), 스웨덴(SEK) 화폐로 구성된 유럽 블록의 비중은 0~5%, 신흥시장(EM) 및 기타 통화로 구성된 블록의 비중은 0~5%로 정했다.