지난 1·4분기 ‘어닝 쇼크’의 굴욕을 맛봤던 LG이노텍(011070)이 올 하반기 큰 폭의 실적개선을 거둘 것이라는 기대감이 높아지며 주가가 꾸준한 상승세를 타고 있다. 주가는 지난 5월9일 7만500원을 저점으로 상승 전환해 지난달 27일에는 장중 9만원을 돌파하기도 했다.

부품소재주의 미운 오리로 추락했던 LG이노텍 주가 상승은 외국인과 기관투자가들이 이끌고 있다. 외국인은 지난달 20일 이후 10일 연속 순매수를 기록했다. 전문가들은 최대 경쟁자인 소니의 듀얼카메라모듈 생산중단의 반사이익이 실적개선에 날개를 달아줄 것으로 기대하며 주가가 추가 상승할 것으로 전망하고 있다.

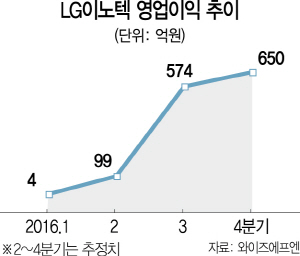

2일 금융정보업체 와이즈에프엔에 따르면 국내 증권사 21곳이 예측한 LG이노텍의 2·4분기 영업이익 추정치 평균은 99억원으로 집계됐다. 이는 지난해 같은 기간의 489억원에 비해 80% 가까이 줄어든 금액이다. 이순학 한화투자증권 연구원은 “북미 주력 고객사가 신제품을 출시하는 3·4분기 이전까지는 스마트폰 판매량이 감소할 것으로 예상되는 만큼 스마트폰용 카메라모듈을 포함하는 광학솔루션사업 비중이 높은 LG이노텍의 실적도 전 분기에 이어 2·4분기에도 부진할 것”이라고 내다봤다. IBK투자증권(-66억원)과 KTB투자증권(-20억원)은 LG이노텍의 2·4분기 영업적자를 전망하기도 했다.

그러나 3·4분기를 기점으로 올 하반기에는 실적 부진을 말끔히 씻어내고 ‘환골탈태’한 모습을 보여줄 것이라는 전망이 빠르게 확산되고 있다. 증권사들이 예상한 LG이노텍의 3·4분기 영업이익은 574억원으로 전년 동기(607억원) 수준에 근접한 데 이어 4·4분기에는 지난해 같은 기간(451억원)보다 44% 넘게 증가한 650억원의 영업이익을 거둘 것으로 관측되고 있다. 하반기(1,224억원)에 상반기(103억원)의 10배가 넘는 영업이익을 벌어들이는 전형적인 ‘상저하고(上低下高)’의 흐름인 셈이다.

여기에 광학솔루션 분야의 최대 경쟁사인 소니가 지난달 24일 스마트폰 성장세 둔화와 일본 구마모토 지진 여파로 스마트폰에 장착되는 듀얼카메라모듈의 생산중단을 전격 발표하면서 LG이노텍이 주목 받고 있는 점도 긍정적이다. 이종욱 삼성증권 연구원은 “소니가 1,000억엔을 투자한 카메라모듈의 생산을 중단할 경우 듀얼카메라모듈 경쟁업체인 LG이노텍의 독점적 수혜가 예상된다”며 “올해 LG이노텍의 카메라모듈 영업이익률 전망치도 기존 3.7%에서 5.0%로 높아질 것”이라고 분석했다.

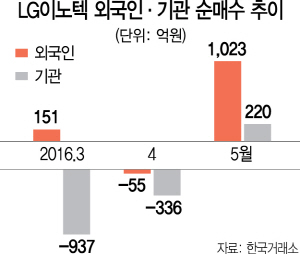

실적 기대는 목표주가 상승으로 이어진다. 진성혜 KTB투자증권 연구원은 “소니 생산중단의 반사이익으로 애플 등 북미 주요 고객사 내 올해 LG이노텍의 카메라모듈 점유율은 기존 30%에서 41%로 높아진 데 이어 내년에는 50%를 차지할 것”이라며 목표주가를 종전 8만5,000원에서 10만원으로 상향 조정했다. 삼성증권도 LG이노텍의 목표가를 8만8,000원에서 10만원으로 올렸다. 국내 증시의 양대 수급 주체인 외국인과 기관의 자금이 유입되고 있는 점도 긍정적이다. 4월 55억원을 순매도했던 외국인은 5월 들어 1,000억원 넘게 사들였고 기관도 4월 336억원 순매도에서 5월 220억원 순매수로 돌아섰다. 특히 외국인은 지난 한 주에만 710억원어치를 사들이며 SK하이닉스(749억원)에 이어 LG이노텍을 쇼핑 리스트 2위에 올려놓았다.