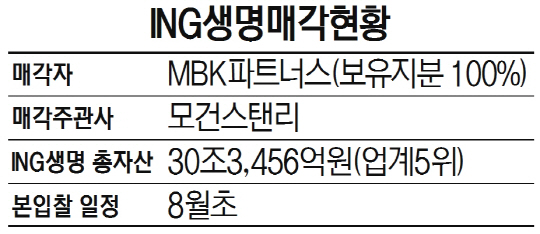

홍콩계 사모펀드 JD캐피털이 ING생명 인수전의 유력 후보로 부상하고 있다. JD캐피털은 예비입찰 단계에서 매각 측의 기대 수준에 가장 근접한 가격을 제시했다. ING생명 지분 전량(100%)을 거래 대상으로 내놓은 MBK파트너스는 3조원 이상의 가격을 기대하고 있다. 지나치게 높은 가격이라는 시장의 평가가 있지만 매각 측이 기대하는 가격이 이미 제시된 만큼 본입찰에서 인수 후보 업체 간 가격 경쟁이 가열될 분위기다.

12일 투자은행(IB)업계에 따르면 지난달 마감된 ING생명 예비입찰에서 JD캐피털은 3조5,000억원 이상의 가격을 제시한 것으로 전해진다. 국내 전략적투자자(SI)와 유럽계 SI 등 7곳의 예비입찰 참여사 가운데 가장 높은 가격이라는 것이 시장의 평가다. 당초 유력 인수 후보로 주목받은 중국계 안방보험·핑안보험 등은 예비실사가 시작되면서 소극적인 반면 JD캐피털이 실사에 가장 적극적이다. 올해 JD캐피털은 알리안츠생명 인수전에 참여해 한 차례 고배를 마셔 ING생명 인수전에 보다 총력을 기울이고 있다.

인수 후보자 측에서는 ING생명의 적정 매각가를 1조~2조원 사이로 추산해왔다. 저금리가 이어지면서 생명보험 업황이 좋지 않고 새로운 회계기준(IFRS4) 도입으로 자본 확충 부담이 크다는 것이 이유다. ING생명이 다른 보험회사들이 기피해온 저축성보험 위주로 몸집을 키운 점도 리스크 요인으로 지목됐다.

반면 지난 2013년 ING생명 지분 100%를 1조8,000억원에 인수한 MBK파트너스 입장에서는 2조원대를 밑도는 가격은 수용하기 어려운 입장이다. 실제로 지난달 1조원대 인수가를 제시한 교보생명을 아예 예비입찰 후보에서 제외하며 시장에 강한 가격 메시지를 전달하기도 했다. MBK는 ING생명이 안정적인 지급여력비율(RBC)을 유지하고 있는데다 실적 향상이 이어지고 있다는 점에서 알짜 매물이라고 강조하고 있다. 실제로 국내 생명보험업계의 성장성이 크게 둔화된 상황에서도 지난해 ING생명은 전년보다 36% 이상 급증한 3,048억원의 순이익을 올렸다. 이처럼 팔려는 측과 사려는 측의 가격 차가 최대 2조원에 달하다 보니 매각이 지연될 것으로도 예상됐지만 JD캐피털의 승부수로 매각가는 올라갈 것으로 보인다.

아울러 JD캐피털에 힘이 실리는 배경에는 금융당국의 승인을 얻기에 한결 유리해진 측면도 있다. JD캐피털은 지난해 인수계약을 체결한 홍콩 생명보험사 아지아스가 최근 홍콩 감독당국의 대주주 승인을 받으면서 SI 자격을 얻게 됐다. 즉 외국계 사모펀드에 금융사 대주주 승인을 내줘야 하는 국내 금융당국의 부담을 덜어줬다는 평가다. IB업계 관계자는 “아지아스의 대주주 승인을 받기 전 참여한 알리안츠생명 인수전보다 국내 금융당국의 승인을 받기 수월해졌다”고 말했다.

한편 ING생명 인수 후보자들은 7일부터 8주간의 예비실사를 시작했다. MBK파트너스와 매각주관사인 모건스탠리는 실사가 끝나는 오는 8월 초 본입찰을 실시할 예정이다.