빚 갚는 데 허덕이는 한계가구가 지난해에만 4만 가구 증가한 것으로 나타났다. 한계가구의 비중은 금융부채를 보유한 전체 가구 중 12.5%로, 전체 가계 금융부채의 30%가량을 소유한 것으로 조사됐다. 금리가 1% 오를 경우 이 같은 한계가구는 8만8,000여가구 늘 것으로 전망된다.

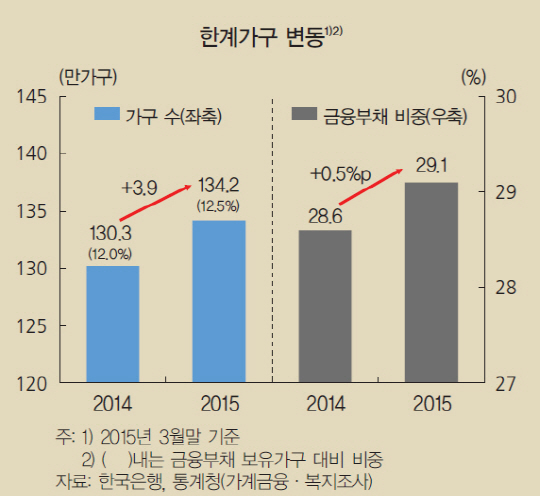

30일 한국은행이 발표한 금융안정보고서에 따르면 지난해 금융부채가 금융자산보다 많으면서 대출 원리금 상환액이 처분가능소득의 40%가 넘는 한계가구는 134만2,000가구로 전년 대비 3만9,000가구(3.0%) 증가했다.

이들 한계 가구의 비중은 금융부채를 보유한 전체 가구 중 12.5%였다. 100가구 중 12가구는 빚 갚는 데 허덕이고 있는 셈이다. 이들 한계가구가 보유한 금융부채는 전체 금융부채의 29.1%로 전년 대비 0.5%포인트 상승했다.

가계부실위험지수(HDRI)가 100을 초과하는 부실위험가구는 전년 대비 3만가구 늘어난 114만4,000가구에 달했다. 가계부실위험지수는 처분가능소득 대비 원리금상환액 비율이 40%를 넘고, 실물자산을 포함한 총자산보다 총부채가 많은 가구를 말한다.

전체 금융부채 보유 가구 대비 이들 부실위험가구의 비중은 10.4%였다. 10가구 중 1가구는 벌어들인 돈을 빚을 갚는 데 허덕이고 있는 데다, 가지고 있는 실물자산을 처분해도 빚 갚기가 쉽지 않은 가구인 것이다. 이들 부실위험가구 보유한 금융부채는 전체 금융부채의 20.1%였다.

한계가구이면서 부실위험가구인 가구는 54만 가구에 달했다. 한계가구와 부실위험가구로 중복 판별된 가구는 조소득, 40대, 자영업자 계층이 상대적으로 많았다.

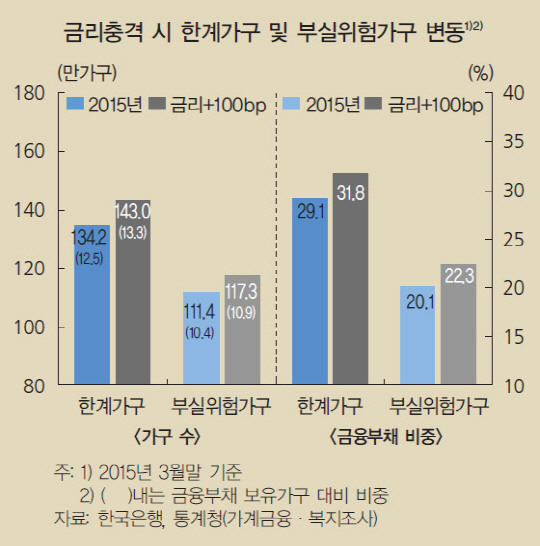

금리가 1% 오를 경우 이들 한계가구는 143만가구로 지난해 말 기준보다 8만8,000여 가구가 늘 것으로 분석됐다. 전체 금융부채 보유 가구 대비 비중도 12.5%에서 13.3%로 높아지고, 이들 가구가 보유한 금융부채 보유 비중도 31.8%로 높이질 것으로 추정된다.

부실위험가구는 111만4,000가구에서 117만3,000가구로 증가한다. 부실위험가구의 비중은 전체 가구의 10.9%가 되고, 이들 가구의 보유 금융부채 비중은 22.3%로 2.2%포인트 상승할 것으로 추정된다.