2815A10 주담대금리수정

2815A10 주담대금리수정기준금리 인하로 지난달 하락했던 시중은행 주택담보대출 금리가 이달 들어 다시 오른 것으로 나타났다. 실질 예금 금리가 0%대이고 대출 금리 산정에 기준이 되는 금융채 금리는 더욱 떨어진 상황에서 은행들이 주담대 금리를 인상하는 것은 가계대출 부문의 이자 마진을 끌어올려 수익을 높이기 위한 것으로 해석된다.

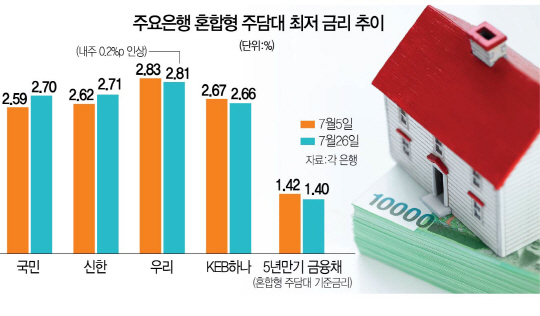

27일 서울경제신문이 국민·신한·KEB하나·우리은행 등 4대 시중은행의 대출 창구를 조사해본 결과 이들 은행은 이달 초 대비 금리를 인상했거나 조만간 높일 예정이다. 지난 9일 한국은행 기준금리 인하 후 한 달여 동안 금리를 0.2%포인트가량 떨어뜨렸지만 다시금 반등 추세에 있는 것이다.

국민은행의 경우 혼합형(5년간 고정금리 후 변동금리 전환) 주택담보대출 상품 최저 금리가 5일 2.59%였지만 이번주에는 2.70%로 높아졌으며 신한은행 또한 같은 기간 2.62%에서 2.71%로 높였다. 우리은행의 경우 2.83%에서 2.81%로 다소 떨어졌지만 다음주 0.2%포인트가량 금리를 높일 예정이며 KEB하나은행 또한 본부 고시 금리는 낮아졌지만 일선 창구 직원들의 말을 종합해보면 대출 창구에서 받는 금리는 0.07%포인트가량 높아졌다. 현재 변동금리 대출 상품은 가계부채 대책에 따른 은행들의 금리 조정 영향으로 혼합형 상품 대비 금리가 0.1~0.4%포인트가량 높다.

이 같은 추이는 한국은행의 기준금리 인하 효과를 무색하게 한다는 지적이다. 실제 혼합형 주담대 상품의 기준금리 역할을 하는 5년 만기 금융채 금리는 5일 1.42%에서 이날 1.40%로 오히려 떨어지며 은행들의 금리와 반대 움직임을 보이고 있다. 무엇보다 지난해 10월 시중은행들의 주택담보대출 최저 금리가 2.67~2.80% 정도였던 것을 감안하면 기준금리가 1.50%였던 9개월여 전과 별 차이가 없는 셈이다.

이에 대해 은행들은 리스크 관리 때문에라도 금리를 높여야 한다는 입장이다. 시중은행의 한 리스크 담당자는 “가계부채 부실 경고등이 높아지고 구조조정 이슈에 따른 대량 실업이 현실화될 가능성이 없지는 않아 리스크 프리미엄을 높일 수밖에 없다”고 밝혔다.

그러나 일각에서는 은행들이 대기업은 물론 중소기업 대출까지 옥죄고 있는 상황에서 그나마 안정적인 주담대에서 최대한 수익을 내려 한다는 분석이 나온다. 실제 서울 아파트 전세가율은 7년6개월 동안 꾸준히 상승하다 이달에야 하락하는 등 높은 전세가에 대한 부담으로 차라리 대출을 받아서 집을 사자는 수요가 늘고 있다. 특히 농협을 포함한 국내 5대 은행의 주담대 잔액이 지난 한 달 동안 4조원 이상 증가하는 등 꾸준한 주담대 수요가 주요 시중은행들의 순익 상승에 톡톡한 효자 노릇을 하고 있다.