글로벌 경기둔화에도 미국 고용지표가 두 달 연속 강세를 보이자 미 연방준비제도(Fed·연준)의 연내 기준금리 인상 가능성이 커지고 있다. 다만 전문가들은 브렉시트(영국의 유럽연합 탈퇴, Brexit)에 따른 불확실성에다 미 물가 상승률 등이 여전히 부진하다며 오는 9월보다 12월 금리 인상 전망에 무게중심을 싣고 있다.

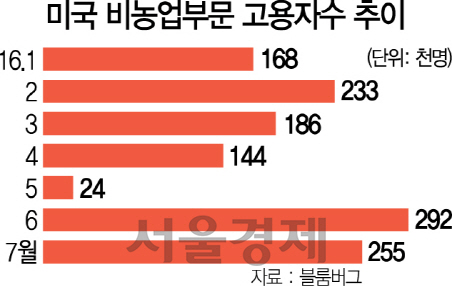

5일(현지시간) 미 뉴욕외환시장에서 달러화 가치는 주요 통화 대비 일제히 강세를 나타냈다. 또 10년 만기 미국 국채 수익률은 전날보다 8.8bp(1bp=0.01%) 급등한 1.589%로 마감했다. 이는 지난 7월 미국 고용지표 호조로 연준의 기준금리 인상 행보가 예상보다 빨라질 것으로 전망됐기 때문이다. 이날 장 시작 전 발표된 7월 비농업 부문 고용은 25만5,000명 늘어 시장 예상치보다 7만명 가량 많았다. 미 노동부는 6월 고용도 당초 28만7,000명에서 29만2,000명 증가로 상향 조정했다. 또 전월 대비 시간당 평균 임금 상승률도 0.3%로 시장 예상치인 0.2% 증가를 웃돌았다.

이처럼 미 노동시장이 5월 ‘고용 쇼크’를 딛고 견조한 회복세를 확인하면서 연준의 연내 금리 인상 가능성이 다소 높아졌다. 또 최근 소비·기업투자 등도 개선 추세를 보이고 있다. 이날 연방기금(FF) 금리선물 시장도 9월과 12월 기준금리 인상 확률을 전날보다 5~6%포인트 높아진 18%와 39.7%로 각각 반영해 움직였다.

바클레이스는 “고용지표 개선에 미 경제의 침체 리스크가 감소하면서 연준이 미 경제전망에 자신을 가질 것”이라며 올 9월 금리 인상 전망을 유지했다. 하지만 아직은 연준이 금리 인상을 서두르지 않을 것이라는 분석이 대다수다. 브렉시트 불확실성, 신흥국 등 글로벌 경제둔화에다 올 2·4분기 미국 성장률 부진 등으로 연준이 추가적인 경기 호조세를 확인한 뒤 움직일 가능성이 높다는 것이다. 연준이 통화정책 결정에 중요하게 활용하는 근원 개인소비지출(PCE) 물가지수는 올 6월 전년 대비 1.6% 오르는 데 그쳤다. 또 달러 강세에 수출과 기업 실적도 타격을 받는 실정이다.

골드만삭스는 “고용시장이 연준의 금리 인상에 필요한 수준을 웃돌고 있지만 임금상승률 개선이 일시적 요인 때문일 수 있다”며 9월과 12월 금리 인상 확률을 각각 30%, 45%로 제시했다. 뱅크오브아메리카(BofA)메릴린치도 “올 3·4분기 성장률이 2%대 중반대로 회복된다면 연준이 연내 금리를 인상할 것”이라면서도 글로벌 경제 불확실성, 미국 대선 변수 등을 이유로 추가 금리 인상 시점을 12월로 제시했다.

이제 시장의 관심사는 재닛 옐런 의장이 26일 연준의 연례 콘퍼런스인 잭슨홀미팅에서 내놓을 발언 내용에 쏠리고 있다. 옐런 의장이 미 경제상황을 어떻게 판단하느냐로 기준금리 인상 시점에 대한 힌트를 얻을 수 있기 때문이다. /뉴욕=손철특파원 runiron@sedaily.com