주요 상장사들의 2·4분기 실적 개선이 3·4분기까지 이어질 것이라는 기대감이 높아지는 가운데 수출주와 중국 내수주들은 원화 강세와 고고도미사일방어체계(THAAD·사드) 충격에 오히려 눈높이를 낮추고 있다. 특히 환율 영향을 많이 받는 정보통신(IT)가전·하드웨어업종과 호텔·레저업종은 3·4분기 ‘어닝쇼크’가 현실화될 것이라는 우려도 나온다. 다만 삼성전자(005930)에 기대고 있는 스마트폰 관련주들은 환율 영향에도 차별적인 실적이 예상돼 옥석 가리기가 필요하다.

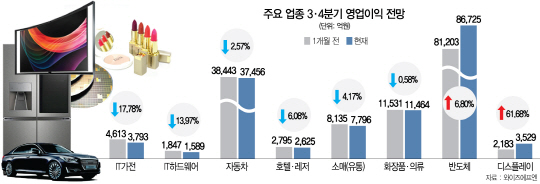

14일 금융정보 제공업체 와이즈에프엔에 따르면 코스피 상장사 260개사의 3·4분기 영업이익 전망치는 한 달 새 2.61%(1조149억원) 증가했다. 전체 영업이익 전망치는 늘었지만 IT가전과 자동차 등 수출주의 전망치는 큰 폭으로 줄었다. IT가전의 3·4분기 영업이익 전망치는 한 달 전 4,613억원에서 3,793억원으로 17.78% 줄었으며, IT하드웨어(-13.97%)와 자동차(-2.57%)도 감소했다. 1,100원선마저 깨고 내려간 환율에 대한 우려가 반영된 것이다. 박상현 하이투자증권(A030010) 연구원은 “지난 2·4분기 기업들의 영업이익에는 원화 약세도 영향을 미쳤다”며 “3·4분기 원화 강세가 지속될 경우 지난 분기 환율에 의한 영업이익은 그대로 반납하게 될 것”이라고 지적했다. 전문가들은 환율에 민감한 자동차업종을 가장 우려했다. 환율에다 개별소비세 인하 종료까지 겹치며 8월 자동차업종의 실적은 큰 폭으로 감소할 것으로 전망된다. 류연화 한화투자증권(003530) 연구원은 “개소세 인하 정책 종료를 앞두고 6월 선수요가 발생하며 7월 현대차의 매출이 20% 감소했다”고 설명했다.

사드 배치 후폭풍은 호텔·레저 등 중국 소비주의 발목을 움켜잡았다. 호텔·레저업종의 3·4분기 영업이익 전망치는 한 달 새 2,795억원에서 2,625억원으로 6.08% 줄었으며 소매(유통)업종과 화장품·의류업종도 각각 4.17%, 0.58% 감소했다. 종목별로 한화갤러리아타임월드(-83.16%)와 하나투어(-28.30%), 호텔신라(008770)(-19.72%) 모두 전망치가 크게 줄었다. 또 카지노업체인 GKL(114090)(-3.93%), 화장품주인 아모레퍼시픽(090430)(-4.81%)과 잇츠스킨(226320)(-2.62%)의 실적 하락세가 두드러졌다.

2·4분기에 이어 3·4분기 실적성장도 반도체와 디스플레이가 이끌 것으로 전망된다. 반도체업종의 전망치는 한 달 전 8조1,203억원에서 현재 8조6,725억원으로 6.80% 늘었다. 일등공신은 한 달 새 영업이익 전망치가 7.25%나 올라간 삼성전자와 1.49% 상승한 SK하이닉스(000660)였다. 디스플레이업종은 LG디스플레이(034220)의 3·4분기 영업이익 전망치가 2,031억원에서 3,382억원으로 1,351억원(66.52%) 늘어나면서 2,183억원에서 3,529억원으로 61.68% 증가했다. 박원재 미래에셋대우(006800) 연구원은 “반도체업종은 스마트폰 신제품 출시와 PC 성수기 진입으로 메모리 수급의 개선이 지속될 것”이라며 “디스플레이는 대형 TV 비중 증가와 재고 안정화로 3·4분기 성수기에 진입할 것”이라고 예상했다.

다만 일각에서는 반도체와 디스플레이업종도 환율 이슈로부터 완전히 자유롭지는 못할 것으로 지적했다. 삼성전자가 지난 2·4분기 3,000억원의 환차손을 입었다고 밝혔고 SK하이닉스도 최근 컨퍼런스콜에서 2·4분기 환율이 3~4% 내리면 1,000억원 전후의 변화가 생긴다고 밝히는 등 환율이 어닝서프라이즈에 흠집을 냈다.