장외주식 전문가로 이름을 날린 ‘청담동 주식부자’ L씨는 최근 부당거래 혐의로 검찰의 압수수색을 받았다. 그가 허위정보로 투자자들을 현혹한 주 무대는 무허가 사설 장외주식거래 사이트. 허수 호가가 난무하고 사기성 부정거래가 판을 치는 장외거래시장의 어두운 단면이다. 앞서 지난 2014년 8월25일 금융당국이 장외시장 투자자 보호를 위해 금융투자협회가 운영하는 공식 장외시장인 K-OTC를 개설했지만 투자자들은 여전히 사설 사이트를 선택하고 있다.

장외주식 투자자들이 안정성과 거래 투명성이 확보된 공식 채널을 외면하고 비공식 시장에 몰리는 이유는 뭘까.

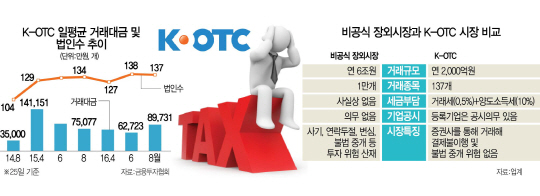

우선 높은 세금 부담이 장외 주식 투자자들을 도박판으로 몰고 있다. 현재 비상장 주식은 상장주식과 달리 시세차익에 대해 10%의 양도소득세를 내야 한다. 자본시장법상 모든 증권은 투자이익이 발생하면 세금을 내야 하지만 상장주식은 주식시장 활성화를 위해 양도세를 면제해줘 세금 차별이 발생한 것이다. 결국 장외시장 투자자들은 높은 세금을 피하기 위해 위험 부담을 고스란히 떠안으며 매매기록이 남지 않는 사설 사이트로 몰리고 있다.

이러다 보니 K-OTC 시장은 출범 2주년을 맞았지만 연간 거래 규모가 6조원이 넘는 비공식 장외시장의 3.3%에 불과한 2,000억원에 그치고 있다. 한재영 금융투자협회 K-OTC 부장은 “양도세 면제로 K-OTC 시장이 커지면 양도세 감소분은 거래세로 충분히 상쇄할 수 있을 것”이라며 “무엇보다 불법거래로 내몰리고 있는 투자자들을 안전한 공식시장으로 유도할 수 있어 기획재정부 세제실을 설득하고 있다”고 말했다.

거래 종목이 제한적인 것도 투자자들이 K-OTC를 외면하는 이유다. 현재 비공식 장외시장에서는 약 1만개의 기업이 활발히 거래되는 반면 K-OTC 시장에서 거래 가능한 기업은 137개에 불과하다. 우리사주 등으로 이미 소액주주가 수천명인 기업이라도 공식적인 공모(50인 이상의 일반인 대상 신주 발행 또는 구주 매출) 실적이 없으면 거래 종목으로 지정하기 어렵기 때문이다. 이런 기업들을 K-OTC에서 거래하면 바로 공모실적으로 간주 돼 증권신고서 제출 의무 등이 발생해 기업들이나 투자자들이 K-OTC 거래를 꺼린다. 결국 금투협에서도 기업에 추가적인 의무를 발생시킬 수 없어 우량장외기업을 K-OTC로 끌어들일 수 없는 상황이다. 한 부장은 “주주가 2,000~3,000명에 달하는 LG CNS나 현대엔지니어링과 같은 우량기업들이 K-OTC에서 거래되지 못하는 것은 이 때문”이라며 “소액주주가 일정 수 이상인 기업의 경우 공모실적이 있는 법인으로 간주하고 증권신고서 제출을 면제해주는 등의 공모제도의 실효성을 높일 필요가 있다”고 지적했다. 국내와 달리 장내와 장외시장에서 세금 등의 차별이 없는 미국의 OTC 시장은 일 평균 거래대금이 1조원으로 K-OTC와 100배 이상 차이가 난다. 금융당국은 장외주식 양도소득세 면제를 위한 노력을 진행하는 한편 내년 상반기 기관투자가 전용 장외주식 매매시장을 개설해 시장 활성화를 꾀할 방침이다. 한 부장은 “전문성과 기업분석 능력이 있는 기관투자가들이 비상장 주식을 사서 이들이 만든 펀드나 신탁 등의 상품에 개인투자가가 투자하는 것이 가장 이상적”이라며 “조만간 전문투자자용 장외시장인 한국판 ‘나스닥 프라이빗’ 시장을 선보일 예정”이라고 밝혔다.