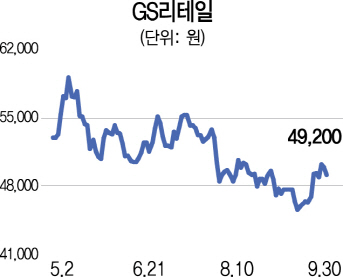

0315A13 GS리테일

0315A13 GS리테일동부증권(016610)은 2일 편의점의 수익성이 점주의 인건비도 못 건질 정도로 떨어질 수 있다며 관련 종목의 투자 비중 축소를 권고했다.

차재헌 동부증권 연구원은 보고서에서 편의점 매출 증가율이 지난해 24.3%에서 올해는 14.5%, 내년에는 6.3%로 급속히 둔화할 것이라며 이같이 밝혔다. 그는 “편의점의 장기적 성장 가능성은 긍정적이지만 단기적으로 과다하게 출점한데다 담배 가격 인상 효과도 사라지는 것을 감안해야 한다”고 말했다. 지난해 편의점 총매출은 전년대비 24.3% 늘어난 17조1,947억원이다. 이 중 담배 매출은 7조8,924억원으로 전년보다 46.3%나 급증했다. 늘어난 총매출 중 70% 이상이 담배 매출인 셈이다. 반면 편의점 점포는 지난해 2,974개 늘어난데다 올해도 4,006개나 더 생길 것으로 예상된다. 그는 이 때문에 내년 편의점주 1인당 연간 세후 순이익이 전년 대비 23.0% 줄어든 3,026만원에 그칠 것으로 예상했다. 지난해 근로자 평균 연봉 3,281만원에 훨씬 못 미치는 수준이다. 이보다 상황이 나빠지면 내년 편의점주 1인당 연간 순이익은 2,595만∼2,900만원 수준까지도 떨어질 수 있다는 것이 차 연구원의 분석이다.

이 같은 수익성 악화는 BGF리테일(027410)·GS리테일(007070)·롯데쇼핑(023530) 등 편의점 관련 종목들의 주가에도 영향을 미칠 것으로 전망된다. 주가 측면에서 봐도 국내 편의점 업계 상위 3개 종목의 시가총액 비중은 1.09%로 편의점 산업이 발달한 일본(9월7일 기준)의 0.88%보다도 높다. 밸류에이션 문제가 나타날 수 있는 지점이다. 차 연구원은 “장기 불황에 대한 우려와 지속 가능한 성장이라는 이유로 오버슈팅한 음식료업종의 주가가 조정을 보였듯 순차적으로 편의점 기업의 주가 조정 가능성도 높아질 수 있다”고 말했다.