13일 서울 여의도 국회에서 열린 정무위원회의 금융감독원 국정감사 현장. “한국회계기준원이 새 국제회계기준인 IFRS4 2단계 도입 유예기간을 3년에서 5년으로 늘려달라는 데 대한 감독 당국의 입장이 무엇이냐”는 질의가 나왔다. 이에 대해 진웅섭 금융감독원장은 “회계기준원은 한국 IFRS4를 대변할 수 있는 유일한 기관”이라며 “(유예 요청에 대해) 반대할 이유가 없다”고 밝혔다. 또 그는 “내년 4월께 기본서가 확정될 것으로 보이고 기준서 발표 뒤 3년 후 시행이라는 점을 감안하면 2021년 시행될 것으로 전망된다”고 말했다. 적어도 도입 시기가 1년 정도는 늦춰질 수 있을 것으로 예상한 셈이다.

이에 대해 보험 업계 관계자는 “그간 IFRS4 2단계 도입 시기와 관련해 강경한 입장을 보여온 금감원의 분위기가 다소 달라진 것 같다”면서 “금융 당국이 힘을 실어준다면 회계기준원의 요청이 받아들여질 가능성도 커지는 것 아니겠느냐”며 조심스럽게 기대감을 나타냈다.

현재 IFRS4 2단계는 금융 당국도, 보험 업계도 받아들일 준비가 제대로 안 된 상황이다. 우리나라는 IFRS 전면 도입국으로서 보험 회계기준(IFRS4) 1단계의 경우 지난 2011년부터 시행에 들어갔지만 2020년으로 예정된 IFRS4 2단계는 국내 보험사들에는 격변을 요구하는 수준이다. 최악의 경우 보험사 여러 곳이 문을 닫을 수도 있다는 것이 업계 안팎의 우울한 전망이다.

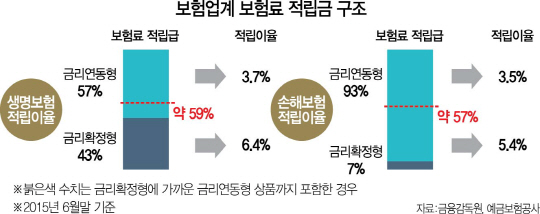

1단계와 2단계의 가장 큰 차이점은 부채의 시가평가다. 현재 1단계에서도 부채적정성평가(LAT)를 통해 시가평가를 하고는 있으나 현재는 회사 단위에서 잉여금과 결손금의 상계가 가능하다. 하지만 2단계에서는 현재 시점이 아닌 평가 시점에서 할인율을 적용하기 때문에 상품군별 상계가 불가능해진다. 현금흐름의 불확실성을 감안한 위험조정도 해야 한다. 회계상 자본이 줄고 부채 규모가 크게 증가할 수밖에 없다.

한국신용평가에 따르면 지난해 기준 국내 생명보험 업계의 LAT 결과는 결손금이 52조1,000억원, 잉여금이 78조4,000억원이다. 결손금은 대부분 금리확정형 상품에서 발생했다. 52조원이 넘는 결손금 중 45조원은 삼성·한화·교보 등 빅3 생보사의 몫이었다. 이와 함께 이들 3사의 결손금과 잉여금을 상계한 순잉여금이 2014년 13조6,000억원에서 지난해 9조1,000억원으로 감소한 것도 주목해야 할 부분이다. 한신평 금융평가본부의 조정삼 수석애널리스트는 “과거 고금리 확정형 상품을 많이 판매한 대형 생보사들의 금리 민감도가 가장 높음을 보여주는 셈”이라고 설명했다. 과거 몸집 불리기를 위해 판매에 치중했던 금리확정형 상품이 저금리 기조가 심화되면서 부메랑이 돼 돌아오고 있는 셈이다.

업계에서는 지속적으로 IFRS4 2단계 도입 시기를 늦춰줄 것을 요청하고 있다. 한국회계기준원이 업계를 대변해 도입 유예를 요청하고 강경 모드였던 금융 당국도 유연해지기는 했지만 유예 허용을 예단할 수 없는 상황이다. 유예되더라도 1~2년 시간을 버는 정도다.

이 때문에 보험 전문가들은 피할 수 없는 변화인 만큼 경영 목표를 가능한 한 빨리 단기 성과 도출이 아닌 장기 성과와 연결되는 기업가치(EV) 제고로 바꿔야 한다고 강조한다. 임준환 보험연구원 실장은 “단기 실적을 지향하다 보면 장기 실적은 악화되는 경향이 있다”며 “EV 지표를 경영성과 및 보상체계 평가지표로 활용하는 방안을 보험사마다 찾아야 한다”고 강조했다.

또 저금리로 운용 자산 수익률 제고가 어려워지고 있는 만큼 해외 투자 비중을 늘려야 하고 현재 은행권을 중심으로 이뤄지는 자산관리(WM) 시장에 보험사도 적극적으로 나가 수익을 확보할 수 있는 기반을 마련해야 한다는 의견도 제시됐다. 이 밖에 상품 면에서는 금리 및 보장 기간의 ‘불확실성’이 커 IFRS4 2단계 시행시 짐이 될 수 있는 상품은 냉철하게 판단해 과감하게 정리해야 한다는 지적이 나오는 등 상품 포트폴리오도 조정해야 한다는 것이 전문가들의 조언이다.