롯데쇼핑(023530)이 롯데그룹 지배구조 개편 과정의 핵심 수혜주로 부상하고 있다. 호텔롯데 등 그룹 계열사들의 상장 과정에서 롯데쇼핑이 보유한 그룹 계열사 지분가치가 부각될 것으로 증권전문가들은 보고 있다. 그간 부진했던 영업실적도 올 하반기부터 점진적으로 회복될 것이라는 전망도 나온다.

롯데쇼핑이 그룹 지배구조 개편에 주목을 받는 것은 보유한 다수의 상장 혹은 비상장 계열사 지분이다. 이 지분들이 신동빈 롯데그룹 회장이 지난 25일 밝힌 혁신안 속에 얽혀 있는 지배구조를 풀어내는 열쇠가 될 것으로 전망된다. 증권사들도 여기에 주목하며 목표주가를 올리고 있다. 롯데쇼핑이 보유한 주요 자회사 지분율은 롯데리아 39%, 코리아세븐 51%, 롯데하이마트 65%, 롯데카드 94%, 롯데캐피탈 22%, 롯데홈쇼핑 53% 등이다. 김근종 현대증권(003450) 연구원은 “이들 계열사의 지분가치는 장부가 기준으로만 환산해도 5조5,000억원에 이른다”고 평가했다.

아직 구체적인 시나리오가 나오지는 않았지만 증권사들은 롯데그룹 지배구조 개편이 우선 지주회사 격인 호텔롯데 상장에서 출발할 것으로 보고 있다. 내년 상반기 호텔롯데의 기업공개(IPO) 과정에서 신 회장은 그룹 지배력을 강화하기 위해 롯데쇼핑을 활용할 것으로 전문가들은 예상한다. 신 회장은 롯데쇼핑 지분 13.5%를 보유한 최대주주이다. 이른바 ‘L투자회사’들이 보유한 호텔롯데 지분을 인수하거나 L투자회사들을 지배하는 롯데스트래티직인베스트먼트(일본롯데 계열사들이 대주주인 회사)의 지분을 사들이는 데 롯데쇼핑을 비롯한 주요 계열사들이 역할을 할 수 있다는 얘기다. 이상헌 하이투자증권 연구원은 “신 회장이 호텔롯데에 대한 지배력을 확대하기 위해서는 롯데쇼핑 등 보유 계열사들을 활용해야 한다”며 “앞으로 지배구조 변화에 따라 주가도 탄력을 받을 것”이라고 예상했다. 게다가 신 회장은 내년 중 롯데리아·코리아세븐·롯데정보통신을 상장하겠다고 밝힌 상태다. IPO 과정에서 지분가치의 재평가가 이뤄지면 앞으로 롯데쇼핑 주가의 추가적 상승도 기대할 수 있다.

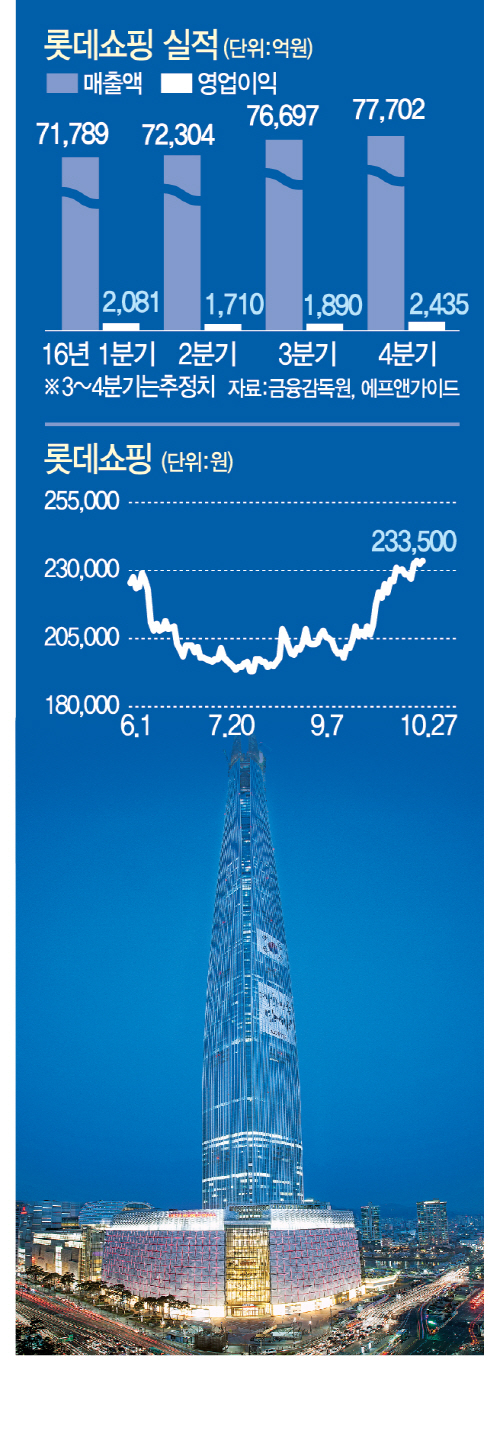

이런 기대감은 주가에 그대로 선반영되고 있다. 27일 전일보다 0.43%(1,000원) 오른 23만3,500원에 마감했다. 한 달 전과 비교하면 13.34% 오른 수치다. 롯데쇼핑을 비롯한 롯데그룹 계열사의 주가는 검찰의 비자금 수사 등의 영향으로 부진한 흐름을 보이다가 지난달 하순부터 완만하게 상승세를 타고 있다.

다만 영업실적이라는 동력을 롯데쇼핑이 확보하지 못하면 주가 상승에도 한계가 있을 수밖에 없다는 지적도 나온다. 손윤경 SK증권(001510) 연구원은 “국내 백화점의 호조와 롯데하이마트의 실적 개선 등으로 3·4분기 영업이익이 전년 동기 대비 소폭 증가할 것으로 전망된다”며 “지속적인 실적상승을 위해서는 3·4분기 256억원의 흑자전환이 예상되는 국내 할인점 부분의 실적 반전이 필요하다”고 말했다. 남옥진 삼성증권(016360) 연구원도 “적어도 4·4분기에는 기저효과를 받아 영업이익이 전년 동기 대비 증가세로 돌아설 수 있다”고 전망했다.