은행들의 가산금리 체계가 금융 소비자들의 신뢰를 받지 못하는 이유는 ‘관치 이슈’에 금리가 지나치게 휘둘리기 때문이다. 은행이 기본적으로 규제 산업이라고는 하지만 시장 논리에 역행하는 가산금리 체계는 소비자들의 혼란을 가중시킨다. 금융 소비자들이 예측하기 힘든 ‘깜깜이 금리’를 만드는 원인이 오락가락하는 정부 정책 때문이라는 비판이 나오는 이유다.

31일 금융권에 따르면 정부 정책에 편승한다는 이유로 금리가 비정상적으로 움직이는 것은 집단대출뿐만이 아니다. 금융 소비자들이 가장 많이 찾는 대출상품인 주택담보대출 금리 역시 시장 논리보다는 정책 이슈에 크게 좌우된다.

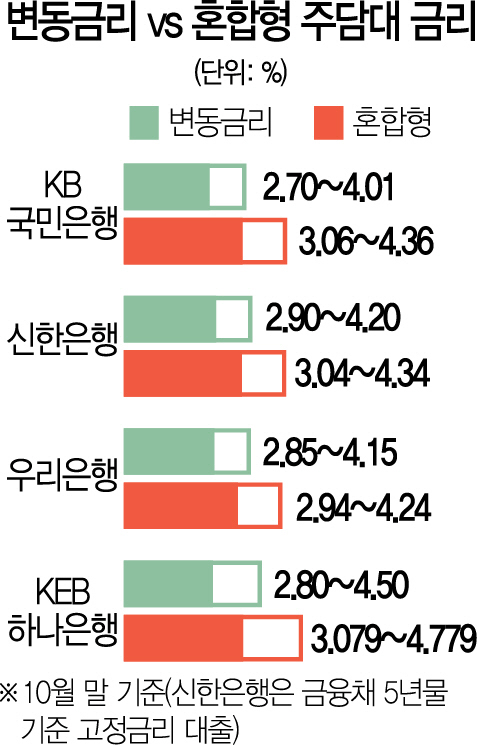

올해 주담대 시장에서 가장 인기 있는 상품이던 혼합형(5년 고정금리) 주담대의 금리 추이를 보면 이를 명확히 알 수 있다.

통상 주담대 가운데 고정금리 주담대는 변동금리 주담대보다 금리가 높을 수밖에 없다. 몇 년간 금리가 ‘고정’되는 만큼 자금을 조달하는 은행 입장에서 리스크(위험)가 높기 때문이다. 소비자 역시 금리가 고정된다는 ‘안정성’을 얻는 대신 현재의 시중 금리보다는 다소 높은 금리에 대출을 받게 된다.

하지만 올해의 경우 고정금리 주담대와 변동금리 주담대의 금리는 거꾸로 움직였다.

은행들이 올해 초 정부가 할당한 고정금리 목표치(40%)를 채우기 위해 고정금리 실적으로 인정받는 혼합형 주담대의 금리를 파격적으로 낮춘 반면 변동금리 주담대의 가산금리는 높였기 때문이다.

실제 국내 최대 은행인 KB국민은행의 주담대 금리 추이를 보면 지난 2월 신규 코픽스 연동 변동금리 주담대의 금리는 3.00~4.31%였던 반면 혼합형 주담대의 금리는 2.90~4.20%로 되레 낮았다. 지난 6월 말 금리 역시 변동금리 주담대는 2.83~4.14%였던 반면 혼합형 주담대는 2.69~3.99%에 불과했다. 정부 목표치를 채운다는 명목으로 은행 금리가 거꾸로 움직인 것이다.

하지만 은행들은 7~8월께 고정금리 주담대 목표치를 채우면서 금리 체계를 급속히 변경하기 시작했다. 10월 말 기준으로 보면 국민은행의 변동금리는 주담대는 2.70~4.01%인 반면 고정금리 주담대 금리는 3.06~4.36%로 고정금리 주담대의 금리가 크게 높아졌다. 신한은행은 8월 혼합형 주담대의 판매를 중단하고 이를 대체할 수 있는 상품으로 고정금리 대출을 취급하고 있다.

이날 한국은행이 발표한 예금은행 가중평균금리 통계를 봐도 은행의 이 같은 행태는 뚜렷이 감지된다. 9월 신규 가계대출 중 고정금리 대출은 48.6%로 8월 55.8%보다 7.2% 포인트 나 떨어졌다. 은행들이 고정금리 목표치를 채우자마자 고정금리 주담대 금리를 높이고 변동금리 주담대를 소비자들에게 권유한 것이다.

문제는 이 같은 비정상적 금리 추이를 소비자들은 이해하기 어렵다는 점이다. 상반기 고정금리 대출을 받은 소비자들이 정부 정책의 ‘혜택’을 입은 반면 하반기에 고정금리 대출을 받는 소비자들은 ‘차별’을 감수해야 한다. 은행들이 변동금리 대출 금리를 고정금리 대출보다 낮게 유지하고 있다지만 앞으로 미국발 금리 상승이 예고된 가운데 변동금리로 대출을 받은 고객의 이자 부담은 커질 가능성이 높아 은행 입장에서는 손해 보는 장사가 아니다.

/윤홍우·김보리기자 seoulbird@sedaily.com