케이블TV와 인터넷TV(IPTV)에 밀렸던 국내 유일 위성방송 스카이라이프(053210)가 강력한 성장엔진을 달고 반격에 나서고 있다. 디지털 케이블과 IPTV의 장점이었던 양방향 서비스와 DCS(접시 없는 위성방송)를 통해 IPTV와 거의 비슷한 서비스 실시하며 새로운 매출 상승의 돌파구를 마련했다는 평가를 받고 있다.

이미 시장에서 선두주자인 초고화질(UHD) TV 서비스 분야는 모바일 기반 서비스로 영역 확대를 꾀하고 있다. 그동안 경쟁 방송 플랫폼 중 약세를 보인 탓에 주가는 올 한 해 동안 박스권을 만들며 횡보했다. 현재 주가는 박스권 상단을 향해 상승하고 있는데 최근 서비스 확대를 바탕으로 주가가 박스권을 벗어나 상승추세로 전환할 것이란 예측이 나오고 있다.

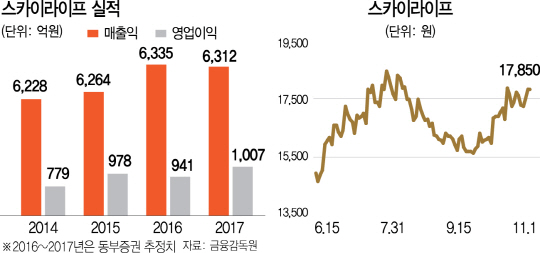

스카이라이프의 주가는 그동안 무겁게 움직였다. 사업 내용이 점진적으로 개선되며 실적이 아직은 반영되지 않고 있기 때문이다. 스카이라이프는 경쟁 사업자인 케이블TV와 IPTV에 비해 경쟁력이 다소 밀린다는 지적도 있었다. 위성방송 특성상 단방향 서비스가 주력이기 때문에 주문형비디오(VOD) 등 다양한 부가서비스가 힘들었기 때문이다. 하지만 올 들어 실적과 주가의 발목을 잡았던 문제들이 순차적으로 해결되고 있다. DCS가 지난 10월 승인되면서 올해 말부터 본격 영업에 나선다. DCS는 IPTV처럼 양방향 서비스가 가능해 여러 부가가치를 올릴 수 있다. 1일 스카이라이프의 주가는 전 거래일과 같은 1만7,850원에 장을 마쳤다. 올 들어 1만5,000~1만7,000원 사이의 지루한 박스권을 형성하고 있지만 주목할 점은 기관들의 매수세가 확대되며 박스권 상단을 점점 높여가고 있는 것이다. 기관은 10월 들어 본격적인 매수세에 돌입하며 한 달 동안 17일 하루를 빼고 꾸준히 사들이며 42만주를 순매수했다.

기관투자가들이 매수세를 확대하며 주목하는 분야는 스카이라이프가 유료방송사업자 중 가장 적극적으로 투자를 하는 UHD 방송이다. 1일 현재 UHD 방송 가입자는 33만명으로 UHD 가입을 시작한 지 1년 만에 2배 가까이 늘었다. UHD 방송 가입자는 일반 가입자보다 1인당평균매출(ARPU)이 일반 상품에 비해 40% 정도 높아 앞으로 스카이라이프의 수익성 개선에 높은 기여를 할 것으로 전망된다.

미래 비즈니스모델로 준비 중인 모바일 방송 서비스도 주목된다. 스카이라이프는 최근 안드로이드TV 셋톱박스 개발을 완료하고 테스트 단계에 있는 것으로 알려졌다. 이 셋톱을 이용하면 모바일 앱처럼 여러 가지 방송 및 양방향 서비스를 받을 수 있다.

다만 콘텐츠 비용이 점점 늘고 있다는 점은 주가 상승에 제약요인이다. 최근 대형 방송국들과 유료방송 간 협상에서 콘텐츠를 가지고 있는 방송국들에 수익 분배가 더 돌아가는 추세다. IPTV 등장으로 유료방송플랫폼 숫자가 많아짐에 따른 것이 가장 큰 이유다. 또 이미 포화된 유료방송시장의 구조적 한계다. 올해 초 기준 유료방송가입률은 전체 시청 가구 중 93%에 해당한다. 이미 성장이 멈춘 시장에서 다른 사업자의 고객을 데리고 와야 하는데 이는 마케팅 비용 증가를 의미한다. 양종인 한국투자증권 연구원은 “DCS와 UHD를 통한 성장 여력이 충분하다”며 “이어 배당수익률도 2.2%로 높고 현재 이익도 많아 향후 배당도 증가할 것으로 전망된다”고 분석했다.