재산 규모가 같고 세금 등을 제외하고 똑같이 매월 200만원을 버는 김씨와 박씨, 두 명이 있다고 가정해보자. 김씨는 본인의 치료비와 자녀의 교육비로 한 달에 50만원 남짓한 돈을 지출하고 있고, 박씨는 국가로부터 의료·교육급여 혜택을 받아 치료비와 교육비 명목으로는 돈을 거의 쓰고 있지 않다. 김씨는 150만원, 박씨는 200만원으로 한 달을 살아가는 셈이다. 당연히 생활형편도 다를 수 밖에 없다. 하지만 현재 우리나라가 주로 사용하고 있는 지니계수, 소득5분위배율, 상대적빈곤율 등의 소득분배지표는 이들의 생활형편이 같은 것으로 간주한다.

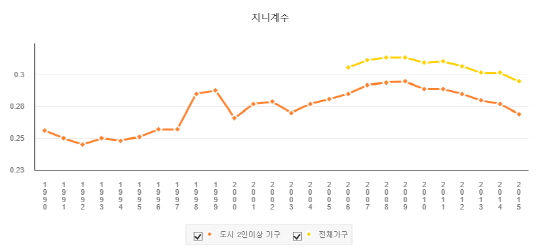

자료=통계청, 지니계수 : 로렌츠곡선 그래프에서 차지하는 불평등 면적을 완전 평등 면적에 대비시킨 비율. 1에 근접할수록 불평등하고 0에 근접할수록 평등하다는 것을 의미.

자료=통계청, 지니계수 : 로렌츠곡선 그래프에서 차지하는 불평등 면적을 완전 평등 면적에 대비시킨 비율. 1에 근접할수록 불평등하고 0에 근접할수록 평등하다는 것을 의미.통계청은 이처럼 소득분배 정도를 왜곡해 보여주는 지표를 개선하기 위해 관련 연구를 진행하고 있다. 김보경 통계청 복지통계과장은 “의료·교육비 지원 등의 현물 급여는 소득분배 상태를 나타낼 때 고려돼야 할 주요 항목이지만 지니계수 등에는 반영되지 않고 있다”며 “일부 선진국은 현물급여를 반영한 지표를 사용하고 있는 것으로 알고 있다. 통계청도 현재 관련 연구를 진행 중”이라고 말했다. 그는 이어 “다만 구체적인 연구·발표 일정은 아직 확정되지 않았다”고 덧붙였다.

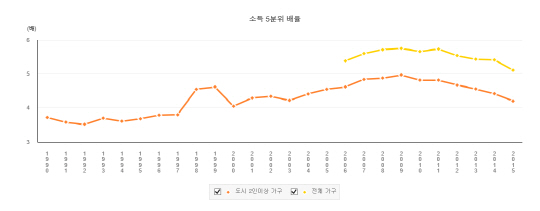

자료=통계청, 소득5분위배율 : 소득 상위 20%의 평균소득을 소득 하위 20% 평균소득으로 나눈 수치. 1 이상의 값을 갖고 그 값이 클수록 소득불평등이 심하다는 것을 보여줌.

자료=통계청, 소득5분위배율 : 소득 상위 20%의 평균소득을 소득 하위 20% 평균소득으로 나눈 수치. 1 이상의 값을 갖고 그 값이 클수록 소득불평등이 심하다는 것을 보여줌.지니계수, 소득5분위배율, 상대적빈곤율 등이 현실과 다소 괴리를 보이는 것은 처분가능소득을 기준으로 작성되기 때문이다. 처분가능소득은 소득에서 세금, 연금, 사회보험료, 이자비용, 가구 간 이전 등의 비소비지출을 제한 것이다. 하지만 교육비와 의료비 등은 비소비지출에 포함되지 않는다. 다시 말해 특정인이 교육비와 의료비를 본인이 내든, 국가로부터 지원받든 그것이 그 사람의 처분가능소득에는 전혀 영향을 미치지 않는다는 얘기다.

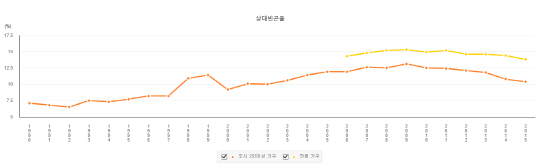

자료=통계청, 상대적빈곤율 : 소득수준으로 정렬한 상태에서 한가운데 소득(중위소득)의 50% 미만 인구비중. 수치가 높을 수록 소득불평등 정도가 크다는 것을 의미.

자료=통계청, 상대적빈곤율 : 소득수준으로 정렬한 상태에서 한가운데 소득(중위소득)의 50% 미만 인구비중. 수치가 높을 수록 소득불평등 정도가 크다는 것을 의미.의료·교육비 지원액 등의 복지 혜택 금액을 가계 소득으로 잡으면 보다 현실을 잘 보여주는 소득분배지표 산출이 가능하다는 게 통계청의 판단이다. 유경준 통계청장은 “무상 보육이나 의료비 보조처럼 정부가 비용을 시설에 지급하는 것을 사회적 현물급여라 하는 데 이는 가계로 직접 주는 현금급여와 달리 가계소득이나 소비로 잡히지 않아 가계 소비증가나 소득분배의 개선 정도를 왜곡하기도 한다”고 설명했다.

소득분배지표가 ‘지표’ 그 이상의 의미를 갖는 것은 정부가 조세 및 소득재분배 등 각종 정책을 수립할 때 이를 활용하기 때문이다. 예컨대 지표가 법인세율 및 근로소득세 감면 비율 조정, 복지 지출의 증감 결정 등에도 영향을 미칠 수 있다. 유 청장은 “현물급여가 지표에 반영돼야지 중복 복지 수혜 등도 바로 잡을 수 있다”고 말했다. /세종=임지훈기자 jhlim@sedaily.com