21일(현지시간) 월스트리트저널(WSJ)에 따르면 지난 8일 도널드 트럼프의 미국 대통령 당선 이후 아시아 지역(일본 제외) 회사채 발행이 눈에 띄게 둔화되고 있다.

홍콩증시 상장사인 중국 부동산 개발회사 컨트리가든홀딩스는 최근 불확실한 시장 상황을 이유로 10년 만기 달러 표시 채권 발행을 보류했다. 고금리 채권 발행으로 투자자들의 인기를 한몸에 받던 이 회사는 상대적으로 높은 5.625%의 금리를 제시했다가 결국 발행계획을 접었다. 이 회사는 지난 9월 6억5,000만달러 규모의 7년 만기 회사채를 4.75% 금리에 발행했다. 인도 국영은행인 카나라은행도 5억달러 규모의 달러 표시 채권 발행을 유보했다.

아시아 기업들이 회사채 발행을 포기하는 것은 금리급등으로 차입 비용이 상승하는데다 투자자들도 회사채 투자를 꺼리기 때문이다. 금리상승(채권 가격 하락)이 멈출 때까지 투자자들이 채권 투자를 미루고 있다는 것이다. 카나라은행 주간사 관계자는 “투자자들이 로드쇼에 나오지 않고 있다”고 말했다. 그는 “트럼프가 시장에 예상치 못한 영향을 미치고 있다”며 “투자자들이 이런 특이한 현상에 대해 어리둥절해한다”고 말했다. ‘JP모건 아시아크레디트인덱스’에 따르면 미 대선 이후 아시아 기업들이 발행한 달러 표시 채권의 평균 금리는 4.59%로 대선 전보다 0.46%포인트 올랐다.

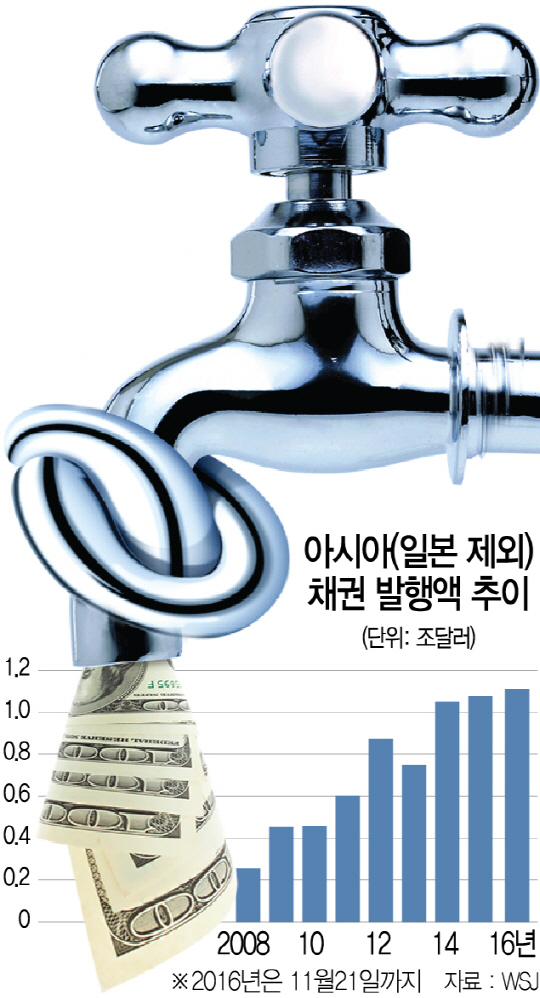

문제는 저금리를 기반으로 조달한 막대한 차입금을 상환하기 위해서는 기업들의 차환발행이 불가피하다는 점이다. 아시아 기업들은 올 들어 11월까지 채권 발행으로 1조1,000억달러를 조달했다. 2008년 2,608억달러의 4배에 달하는 규모다. 이들이 부도를 면하기 위해서는 고금리를 감수하고 채권을 다시 발행해 기존 채권을 상환해야 한다. 당장 향후 2년 안에 만기가 돌아오는 채권만 전체 발행채권의 4분의1에 달한다.

강달러도 기업들의 부채상환 부담을 높이는 요인이다. 달러 값이 높아지면 달러 표시 채권을 상환하는 데 더 많은 자국통화가 필요하기 때문이다. 달러 표시 채권은 아시아 기업이 발행한 채권의 20%를 차지한다. 한 인도네시아 타이어 제조업체의 달러 표시 채권 시장금리는 트럼프 당선 직후 14.53%까지 치솟았다. 표면금리(7.75%)의 두 배에 달하는 수치다. 이 회사 관계자는 “채권 발행 계획을 전면 재검토하고 있다”며 “추가 금리 상승에 대비해 이미 발행한 달러 표시 채권의 상환을 서두를 것”이라고 말했다.

전문가들은 아시아 지역 회사채 시장 위축이 경제성장에도 부정적인 영향을 미칠 것으로 내다봤다. 마크 폴릿 JP모건체이스 채권 부문 대표는 “현재 회사채 시장의 움직임은 단기적 반응으로 해석된다”면서도 “하지만 향후 더 근원적인 위험이 될 수 있다”고 경고했다.

한편, 이날 블룸버그통신에 따르면 트럼프 당선 이후인 9일부터 18일까지 아시아 6개 신흥국의 주식과 채권에서 110억달러규모의 글로벌 자금이 이탈했다. 이 기간 한국에서 이탈한 자금 규모는 9억4,900만달러로 추정됐다.