시중금리 상승의 여파로 채권을 대량 보유한 보험사들의 발등에 불이 떨어졌다. 장기물을 중심으로 채권금리가 급등하면서 대규모 평가손실 발생이 불가피하기 때문이다. 금융당국은 향후 금리 전망 수준별로 보험사들의 건전성이 얼마나 떨어질 수 있는지에 대한 스트레스 테스트에 돌입했다.

22일 금융감독원의 한 고위관계자는 “최근 채권금리 급등으로 보험사들의 평가손익 하락이 불가피한 상황”이라며 “앞으로 금리가 더 오를 수 있는 만큼 보험사의 지급여력비율(RBC)이 얼마나 더 떨어질 수 있는지를 점검하고 있다”고 말했다.

보험사들은 다른 금융회사들에 비해 장기채권을 많이 보유하고 있다. 보험의 특성상 계약기간이 길기 때문이다. 금감원에 따르면 지난 6월 말 기준 국내 생명보험사와 손해보험사가 보유한 유가증권은 약 721조원이다. 이 중 60%가량이 채권으로 규모로는 400조원을 넘어서는 것으로 파악된다.

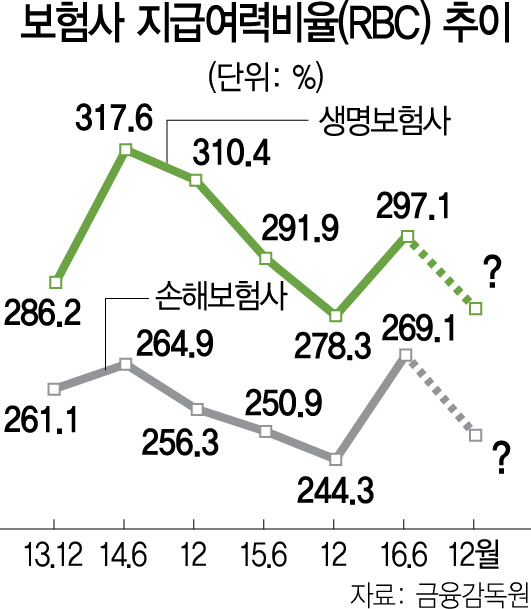

물론 보험사가 보유한 모든 채권에서 평가손실이 발생하는 것은 아니다. 만기보유를 목적으로 한 채권은 금리 상승으로 채권가격이 떨어지더라도 평가손실로 잡히지 않는다. 다만 단기매매증권과 매도가능증권의 경우 채권가격 변동이 즉각 수익에 반영된다. 문제는 보험사 대부분이 만기 시까지 보유하는 채권 비중이 극히 적다는 점이다. 보험회사의 건전성을 평가하는 RBC를 높게 유지하기 위해서다. RBC는 보험사가 가용할 수 있는 자본을 앞으로 발생할 수 있는 손실액인 요구자본으로 나눈 수치로 매매 가능한 채권을 보유해야 가용자본이 높아진다. 한 대형 보험사 관계자는 “보험사들은 RBC를 높게 유지하기 위해 사실상 채권 보유액의 100%를 매도가능증권으로 잡는다”며 “RBC에 여유가 있는 일부 보험사들만 만기 보유 목적의 채권을 일부 가지고 있다”고 말했다. 금리 상승의 여파가 즉각 보험사의 RBC 하락으로 이어질 수 있는 셈이다.

이날 채권시장에서 국고채 3년물은 전날 대비 0.01% 오른 1.735%에 거래를 마쳤다. 9일 1.402%였던 것과 비교하면 불과 열흘 남짓 만에 0.3%포인트 이상 급등한 것이다. 국고채 10년물은 같은 기간 1.671%에서 2.124%로 상승폭이 더 크다. 전날 한국은행이 총 1조2,700억원의 국채를 매입하며 진화에 나섰지만 좀처럼 약발이 먹히지 않는 모양새다. 금융당국 관계자는 “장기적인 관점에서 보면 보험사들은 저금리에 따른 역마진을 해소할 수 있지만 채권가격 하락에 따른 충격은 내년에도 이어질 것으로 전망된다”고 말했다. 특히 보험사들은 부채평가를 공정가치(시가)로 하는 보험회계기준(IFRS17)이 오는 2021년부터 도입됨에 따라 60조원 이상의 부채 부담도 예상된다. 이에 따라 보험사들의 추가적인 자본확충이 불가피할 것으로 전망된다.